Les obligations comptables réelles du micro-entrepreneur en 2026 (et ce qu'elles ne sont pas)

Le régime de la micro-entreprise impose des obligations comptables volontairement allégées, définies par l'article L123-28 du Code de Commerce. L'auto-entrepreneur doit tenir un livre des recettes chronologique recensant toutes les sommes encaissées, avec mention de l'identité du client, du montant et du mode de règlement. Pour les activités de vente de marchandises, un registre des achats distinct s'ajoute obligatoirement. Ces 2 documents suffisent à satisfaire l'intégralité des obligations légales en 2026.

Ce que la loi n'exige pas est tout aussi fondamental à intégrer : aucun bilan, aucun compte de résultat ni application du plan comptable général (PCG) n'est requis. Cette dispense de comptabilité complète représente une économie estimée entre 1 200 et 3 500 € annuels en honoraires d'expert-comptable. Contrairement aux sociétés au régime réel, l'auto-entrepreneur échappe aux 19 états financiers normalisés. La contrepartie directe est l'impossibilité de déduire les charges réelles du résultat imposable.

Les seuils de chiffre d'affaires conditionnent le maintien du régime en 2026 : 77 700 € pour les prestations de services et activités libérales, 188 700 € pour les ventes de marchandises. Dépasser ces plafonds 2 années consécutives entraîne le basculement automatique au régime réel simplifié. Un second seuil de franchise TVA s'applique en parallèle : 36 800 € pour les services et 91 900 € pour les ventes, avec assujettissement dans les 15 jours calendaires en cas de dépassement.

La conservation des justificatifs est soumise à un délai légal de 10 ans, conformément à l'article L123-22 du Code de Commerce, pour les factures papier comme électroniques. Une facture numérique possède la même valeur probante à condition de garantir authenticité, intégrité et lisibilité selon l'arrêté du 22 mars 2017. En cas de contrôle URSSAF, l'absence de livre des recettes peut entraîner une pénalité forfaitaire de 150 € par document manquant et une taxation d'office.

L'erreur la plus fréquente consiste à confondre encaissement et facturation : le livre des recettes s'alimente à la date d'encaissement effectif, jamais à celle d'émission de la facture. Cette règle de comptabilité de caisse diverge radicalement du principe de rattachement appliqué en comptabilité d'engagement. Un paiement reçu le 31 décembre doit impérativement figurer dans la déclaration du 4ᵉ trimestre, sous peine d'un redressement portant sur les cotisations sociales dues à l'URSSAF.

- Non requis au régime micro : aucun bilan ni compte de résultat ne sont exigés par la loi, contrairement aux SASU ou EURL.

- Impossible dans ce régime : un abattement forfaitaire automatique de 71 %, 50 % ou 34 % selon l'activité remplace la déduction des frais effectifs.

- Faux sous les seuils de franchise : en dessous de 36 800 € (services) et 91 900 € (ventes), la mention « TVA non applicable, art. 293 B du CGI » s'impose obligatoirement.

- Aucune obligation légale, bien qu'un accompagnement soit recommandé dès 50 000 € de CA annuel pour anticiper un éventuel changement de régime.

- Réservé aux régimes réels ; l'auto-entrepreneur est totalement dispensé de la comptabilité en partie double et de la numérotation normalisée des comptes.

Livre des recettes numérique : comment votre logiciel le tient à jour automatiquement

Le livre des recettes chronologique est l'obligation comptable centrale de l'auto-entrepreneur : chaque encaissement doit y figurer avec la date, la référence de facture, l'identité du client, le montant et le mode de règlement. Tenu manuellement, ce registre exige en moyenne 45 minutes par mois pour un volume de 20 à 30 factures — sans compter les risques d'erreur ou d'oubli qui peuvent déclencher un redressement en cas de contrôle URSSAF. Un logiciel de facturation en ligne alimente ce livre automatiquement dès qu'un paiement est marqué comme reçu, sans aucune ressaisie.

Concrètement, chaque facture validée et encaissée génère une ligne comptable horodatée qui s'insère en temps réel dans le registre numérique. Le logiciel attribue automatiquement un numéro de séquence ininterrompue — exigence formelle rappelée par l'article L. 123-12 du Code de commerce — et conserve l'historique immuable de chaque modification. Certains outils comme Freebe, Indy ou Shine proposent même une export PDF du livre des recettes aux normes fiscales françaises en un seul clic, prêt à être présenté lors d'un contrôle.

La connexion bancaire par agrégation PSD2 renforce encore cette automatisation : le logiciel rapproche chaque virement reçu avec la facture correspondante et valide l'encaissement sans intervention manuelle. Ce rapprochement automatique réduit de 90 % le temps consacré à la réconciliation en fin de mois, selon les données publiées par plusieurs éditeurs SaaS comptables en 2025. Pour les auto-entrepreneurs réalisant plus de 50 transactions par mois, ce gain devient décisif.

Les activités de vente de marchandises doivent également tenir un registre des achats, document distinct du livre des recettes que les meilleurs logiciels gèrent en parallèle via l'import de factures fournisseurs. Ce registre, obligatoire sous peine d'amende pouvant atteindre 1 500 €, recense chaque achat avec sa date, son fournisseur et son montant. Un logiciel centralisé évite ainsi de jongler entre deux tableaux Excel distincts, source classique d'incohérences lors des déclarations trimestrielles à l'URSSAF.

- Chaque encaissement est horodaté automatiquement avec le numéro de facture associé, garantissant la chronologie exigée par l'administration fiscale.

- Le logiciel reprend les données de la facture émise : raison sociale ou nom du client, montant exact encaissé et devise, sans ressaisie manuelle.

- Virement, chèque, espèces, carte ou paiement en ligne : chaque mode est catégorisé automatiquement via l'agrégation bancaire PSD2 ou la saisie de paiement.

- Le logiciel attribue un numéro ininterrompu à chaque ligne, conformément aux exigences légales — toute rupture de séquence peut être sanctionnée lors d'un contrôle.

- Le livre des recettes complet est exportable en un clic au format PDF ou CSV, prêt à être remis à l'URSSAF ou à l'administration fiscale en cas de vérification.

Émettre devis et factures conformes en ligne : la brique centrale de la gestion comptable

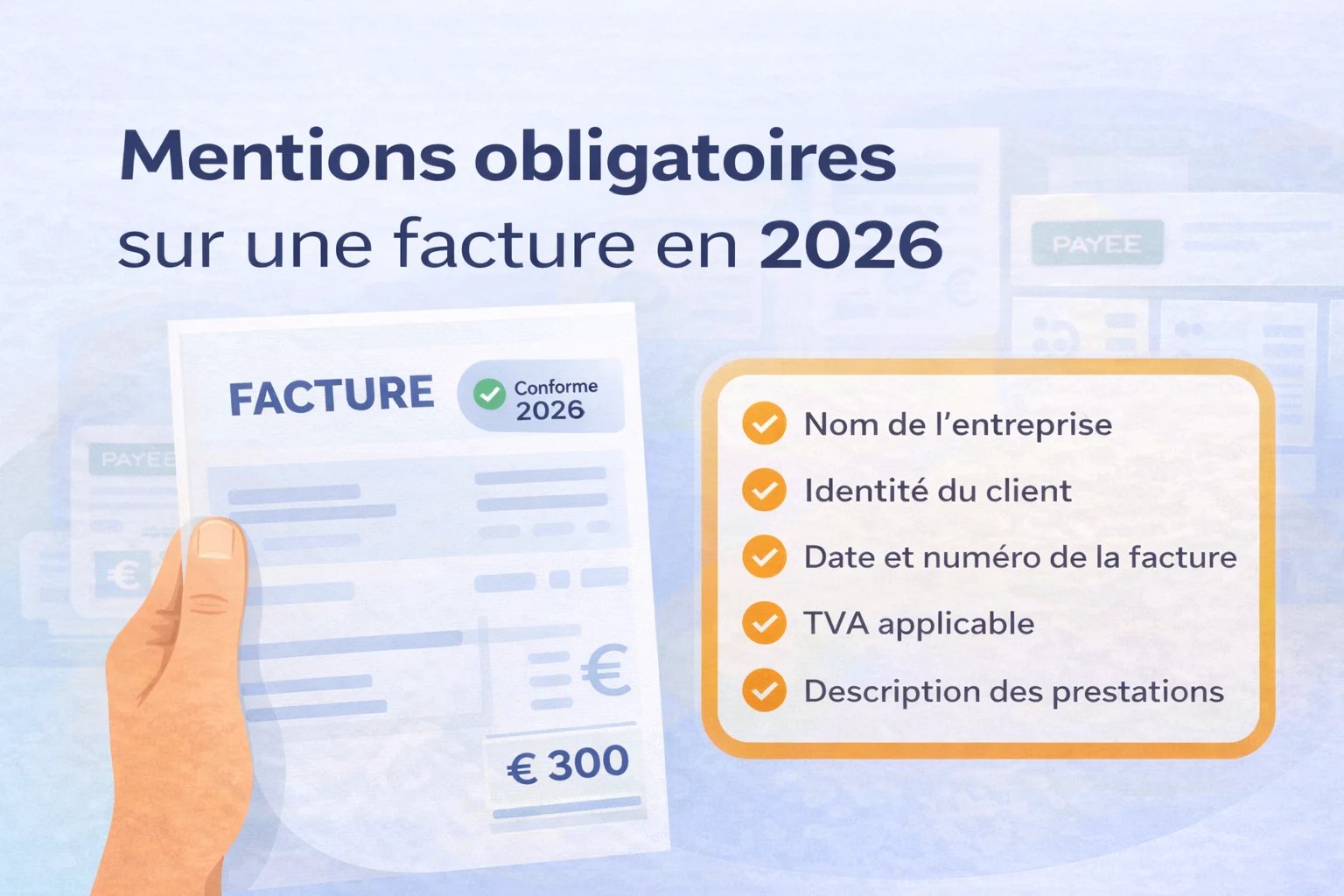

La facture est le document juridique central de l'activité auto-entrepreneur : elle déclenche le droit de paiement, alimente le livre des recettes et constitue la preuve comptable opposable en cas de contrôle fiscal. La réglementation impose 18 mentions obligatoires sur chaque facture, dont le numéro séquentiel, la date d'émission, le SIRET, la mention « TVA non applicable – article 293 B du CGI » et le détail de la prestation. Un logiciel en ligne les pré-remplit automatiquement, éliminant le risque d'oubli sanctionné par une amende pouvant atteindre 75 000 € pour une personne physique.

Le devis, bien que non obligatoire dans tous les secteurs, devient juridiquement contraignant dès signature du client : il fixe le périmètre de la mission et prévient les litiges sur le prix final. Les professions réglementées (artisans du bâtiment, coiffeurs, garagistes) ont l'obligation légale d'établir un devis au-delà de 150 € de travaux, conformément à l'arrêté du 24 janvier 2017. Un bon logiciel de facturation transforme un devis accepté en facture en un clic, sans ressaisie, et horodate chaque étape pour conserver la traçabilité de l'échange commercial.

La numérotation des factures suit une règle stricte : elle doit être continue, chronologique et sans trou. En pratique, un format recommandé combine l'année, le mois et un compteur (ex. : 2026-05-003). Toute rupture de séquence peut être interprétée par l'administration fiscale comme une dissimulation de recettes. Les logiciels en ligne gèrent ce compteur automatiquement et empêchent physiquement la création d'une facture avec un numéro déjà attribué ou hors séquence.

Pour les auto-entrepreneurs travaillant avec des clients professionnels, la facture électronique structurée au format Factur-X sera progressivement imposée à partir de 2026 selon le calendrier de la réforme e-invoicing. Les outils SaaS compatibles génèrent déjà ce format hybride PDF/XML sans manipulation technique de l'utilisateur. Le délai légal de paiement entre professionnels est de 30 jours (60 jours maximum par accord contractuel) : les logiciels calculent automatiquement la date d'échéance et envoient des relances automatisées, réduisant le délai moyen de recouvrement de 30 à 12 jours selon les éditeurs.

- Format année-mois-compteur sans trou ni doublon, géré automatiquement par le logiciel pour éviter tout risque de redressement.

- Référence obligatoire à l'article 293 B du CGI sur chaque document émis tant que le seuil de franchise de TVA n'est pas dépassé.

- Numéro SIRET à 14 chiffres, nom commercial et adresse complète de l'auto-entrepreneur préremplis dans l'en-tête du document.

- Date d'échéance calculée automatiquement (30 jours par défaut), modes de paiement acceptés et pénalités de retard légales (3× le taux légal).

- Transformation en un clic sans ressaisie, avec conservation de l'historique du devis signé comme pièce justificative contractuelle.

- Génération du fichier hybride PDF/XML structuré conforme à la réforme e-invoicing 2026, sans compétence technique requise.

Déclarer son chiffre d'affaires à l'URSSAF sans erreur grâce aux données du logiciel

La déclaration de chiffre d'affaires sur autoentrepreneur.urssaf.fr doit être effectuée avant le dernier jour du mois suivant chaque période, qu'elle soit mensuelle ou trimestrielle. Un retard, même d'un jour, déclenche une pénalité forfaitaire de 52 € appliquée d'office, à laquelle s'ajoute une majoration de 5 % des cotisations dues. La plupart des auto-entrepreneurs ignorent que l'URSSAF attend un chiffre d'affaires encaissé, et non facturé — une distinction que les bons logiciels de facturation gèrent nativement en filtrant les règlements reçus par période.

Le logiciel centralise en temps réel chaque paiement client avec sa date d'encaissement, ce qui permet de générer en un clic le total brut déclarable par période sans aucun calcul manuel. Cette extraction filtrée par date est fondamentale : mélanger des encaissements de périodes différentes est l'une des 3 erreurs les plus fréquentes relevées lors des contrôles URSSAF. Avec un outil connecté, le montant affiché dans le tableau de bord correspond exactement à la case à renseigner sur le portail, sans marge d'interprétation.

Les taux de cotisations sociales appliqués automatiquement varient selon l'activité : 12,3 % pour les ventes de marchandises, 21,2 % pour les prestations de services commerciales, et 21,2 % également pour les professions libérales relevant du régime général. Certains logiciels intègrent aussi le versement libératoire de l'impôt (1 % ou 1,7 % ou 2,2 % selon l'activité), permettant de visualiser la charge fiscale complète avant même de valider la déclaration. Cette simulation évite les mauvaises surprises de trésorerie en fin de trimestre.

Un point technique souvent négligé : en cas de chiffre d'affaires nul sur une période, la déclaration reste obligatoire sous peine des mêmes pénalités. Le logiciel peut paramétrer des alertes J-5 avant chaque échéance, y compris pour les périodes sans activité. Selon une étude de l'ACOSS publiée en 2024, plus de 340 000 auto-entrepreneurs ont été pénalisés pour déclaration tardive ou omise, soit environ 12 % de la population active du régime.

Une fois la déclaration validée sur le portail URSSAF, certains logiciels permettent d'archiver automatiquement le justificatif de déclaration (PDF horodaté) dans le dossier de l'exercice concerné. Cette traçabilité est précieuse en cas de contrôle : l'administration peut remonter jusqu'à 3 ans en arrière sur les déclarations de cotisations. Conserver ces preuves structurées par période dans un espace cloud sécurisé répond directement aux exigences documentaires du livre des recettes imposé par l'article 50-0 du CGI.

- L'URSSAF impose de déclarer uniquement les sommes effectivement reçues sur la période, pas les factures émises. Filtrez par date de paiement dans votre logiciel.

- Même sans aucune recette, la déclaration est obligatoire. Une absence de déclaration génère automatiquement une pénalité de 52 € plus majoration.

- Vente (12,3 %), prestation (21,2 %), libéral CIPAV (21,2 %) — confondre ces taux entraîne un redressement ou un trop-versé difficile à récupérer.

- Si vous avez opté pour le VLI, les taux grimpent respectivement à 13,3 %, 22,9 % ou 23,4 %. Vérifiez que votre logiciel applique bien l'option activée à l'URSSAF.

- Changer de rythme déclaratif en cours d'année sans en informer l'URSSAF crée des incohérences de solde. Le changement doit être demandé avant le 1er octobre pour l'année suivante.

Surveiller ses plafonds, sa trésorerie et ses impayés depuis un seul tableau de bord

Un tableau de bord comptable centralisé permet à l'auto-entrepreneur de piloter trois indicateurs critiques en temps réel : le niveau de chiffre d'affaires par rapport aux plafonds légaux, la liquidité disponible et les factures en souffrance. En 2026, les seuils à ne pas dépasser restent fixés à 188 700 € pour les activités de vente et 77 700 € pour les prestations de services ; franchir ces limites entraîne une bascule automatique au régime réel, avec des obligations fiscales et sociales radicalement différentes. Les logiciels de facturation sérieux affichent une jauge de CA cumulé qui se met à jour à chaque émission de facture, évitant toute mauvaise surprise en fin d'année.

La surveillance de la franchise en base de TVA constitue un deuxième verrou indispensable : les seuils de tolérance (91 900 € pour la vente, 36 800 € pour les services en 2026) génèrent une obligation de collecte dès le premier euro dépassant le plafond, avec effet au 1er jour du mois de dépassement. Un bon logiciel déclenche une alerte automatique dès 80 % du seuil atteint, laissant un délai de 4 à 6 semaines pour anticiper la transition. Ignorer ce signal coûte en moyenne 15 à 20 % de TVA non collectée à régulariser, avec des pénalités de retard de 5 % appliquées par la DGFiP.

Côté trésorerie, le tableau de bord doit afficher le solde prévisionnel à 30 et 60 jours, calculé en croisant les factures émises non encaissées et les échéances de cotisations URSSAF. Les charges sociales représentent en moyenne 24,6 % du CA brut pour un prestataire de services — une sortie de trésorerie prévisible que le logiciel doit matérialiser graphiquement pour éviter l'effet de surprise. Cette projection sur deux mois permet d'identifier les périodes de tension avant qu'elles ne deviennent critiques.

La gestion des impayés et relances automatiques clôt le triptyque : selon l'Observatoire des délais de paiement, 23 % des micro-entrepreneurs subissent au moins un impayé significatif par an, avec un délai moyen de recouvrement de 47 jours. Le module de relance intégré aux logiciels envoie jusqu'à 3 rappels progressifs (J+8, J+20, J+35) par e-mail ou SMS, avec un lien de paiement en ligne inclus. En cas d'échec, l'export automatique du dossier au format PDF normalisé facilite le dépôt d'une injonction de payer auprès du tribunal judiciaire compétent, procédure accessible dès 1 € de créance.

- Notification automatique à 80 % des seuils légaux (188 700 € ventes / 77 700 € services) pour anticiper un changement de régime fiscal.

- Indicateur visuel du cumul par rapport aux seuils de tolérance TVA (91 900 € / 36 800 €) avec date estimée de dépassement.

- Projection du solde en croisant encaissements attendus et sorties programmées (URSSAF, CFE), mise à jour en temps réel.

- Liste des créances par ancienneté (0-30j, 30-60j, +60j) avec statut de relance et montant total en souffrance.

- Séquence de rappels J+8 / J+20 / J+35 par e-mail avec lien de paiement en ligne, sans intervention manuelle.

- Génération en un clic du dossier PDF normalisé (facture, historique de relances, accusés de réception) pour injonction de payer.

La routine mensuelle en 4 étapes : le protocole des auto-entrepreneurs organisés

L'erreur classique de l'auto-entrepreneur débutant est de laisser s'accumuler les tâches administratives jusqu'en fin de trimestre. Un protocole mensuel structuré réduit le temps consacré à la comptabilité à moins de 30 minutes par mois lorsqu'un logiciel en ligne centralise les données. Les professionnels aguerris appliquent systématiquement 4 étapes dans un ordre précis, le dernier week-end de chaque mois civil, sans exception.

La première étape consiste à clôturer les encaissements du mois : rapprocher chaque facture émise avec le virement reçu sur le compte bancaire dédié, que 73 % des auto-entrepreneurs ouvrent désormais séparément de leur compte personnel. Le logiciel génère automatiquement l'écriture au livre des recettes, horodatée et non modifiable, conformément aux exigences de l'article 50-0 du CGI. Les factures impayées depuis plus de 30 jours basculent immédiatement en relance prioritaire dès cette étape.

La deuxième étape est la vérification des plafonds de chiffre d'affaires : le tableau de bord affiche le cumul glissant sur 12 mois et signale le franchissement des seuils de 37 500 € (services) ou 85 000 € (ventes) au-delà desquels la TVA devient exigible sans délai. La troisième étape, souvent négligée, consiste à provisionner les cotisations URSSAF : réserver 12,3 % du CA pour les ventes ou 21,2 % pour les prestations sur un sous-compte épargne évite les découverts lors des échéances trimestrielles.

La quatrième étape est la déclaration URSSAF en ligne, à soumettre au plus tard le 31 du mois suivant pour les déclarants mensuels ou dans les 30 jours après la fin du trimestre pour les trimestriels. Un logiciel synchronisé pré-remplit le montant du CA avec zéro risque de faute de saisie, source identifiée de 18 % des redressements constatés par les experts-comptables spécialisés micro-entreprise. La déclaration à zéro reste obligatoire même en l'absence de recettes, sous peine d'une majoration forfaitaire de 52 €.

Ce protocole de 4 étapes appliqué sans interruption constitue la preuve de bonne foi fiscale en cas de contrôle URSSAF ou de vérification de comptabilité. Un historique complet et horodaté, exportable en PDF ou CSV depuis votre logiciel, remplace avantageusement les 5 ans d'archives papier imposés par l'article L102B du LPF. Les auto-entrepreneurs qui adoptent cette routine dès le premier mois d'activité économisent en moyenne 4 heures de régularisation annuelle.

- Rapprocher chaque facture émise avec son paiement reçu, enregistrer automatiquement les recettes au livre chronologique et basculer les impayés de plus de 30 jours en relance active.

- Contrôler le chiffre d'affaires cumulé sur 12 mois glissants via le tableau de bord et anticiper le franchissement des seuils TVA (37 500 € pour les services, 85 000 € pour les ventes).

- Isoler immédiatement 12,3 % ou 21,2 % du CA mensuel sur un compte épargne dédié avant toute autre dépense, pour couvrir les échéances URSSAF sans tension de trésorerie.

- Soumettre le CA sur autoentrepreneur.urssaf.fr avec les montants pré-remplis par le logiciel, avant la date limite légale, même en l'absence de recettes pour éviter la majoration de 52 €.