Pourquoi les mentions obligatoires sont-elles si importantes ?

Une facture n'est pas un simple document commercial : c'est une piece comptable et fiscale encadrée par le Code de commerce (article L441-9) et le Code général des impots (article 289). En cas de contrôle fiscal, chaque facture est examinee. Si des mentions obligatoires manquent, vous risquez une amende de 15 euros par mention manquante et par facture, plafonnee a 25% du montant de la facture. En 2026, avec l'entree en vigueur de la facturation électronique, les contrôles automatisés vont se généraliser. Les plateformes de dématérialisation (PPF et PDP) effectuent des vérifications systematiques avant de valider la transmission d'une facture. Une facture incomplete sera tout simplement rejetee par la plateforme. Il est donc crucial de maitriser parfaitement la liste des mentions obligatoires pour éviter les rejets, les retards de paiement et les sanctions financières.

Sanctions 2026

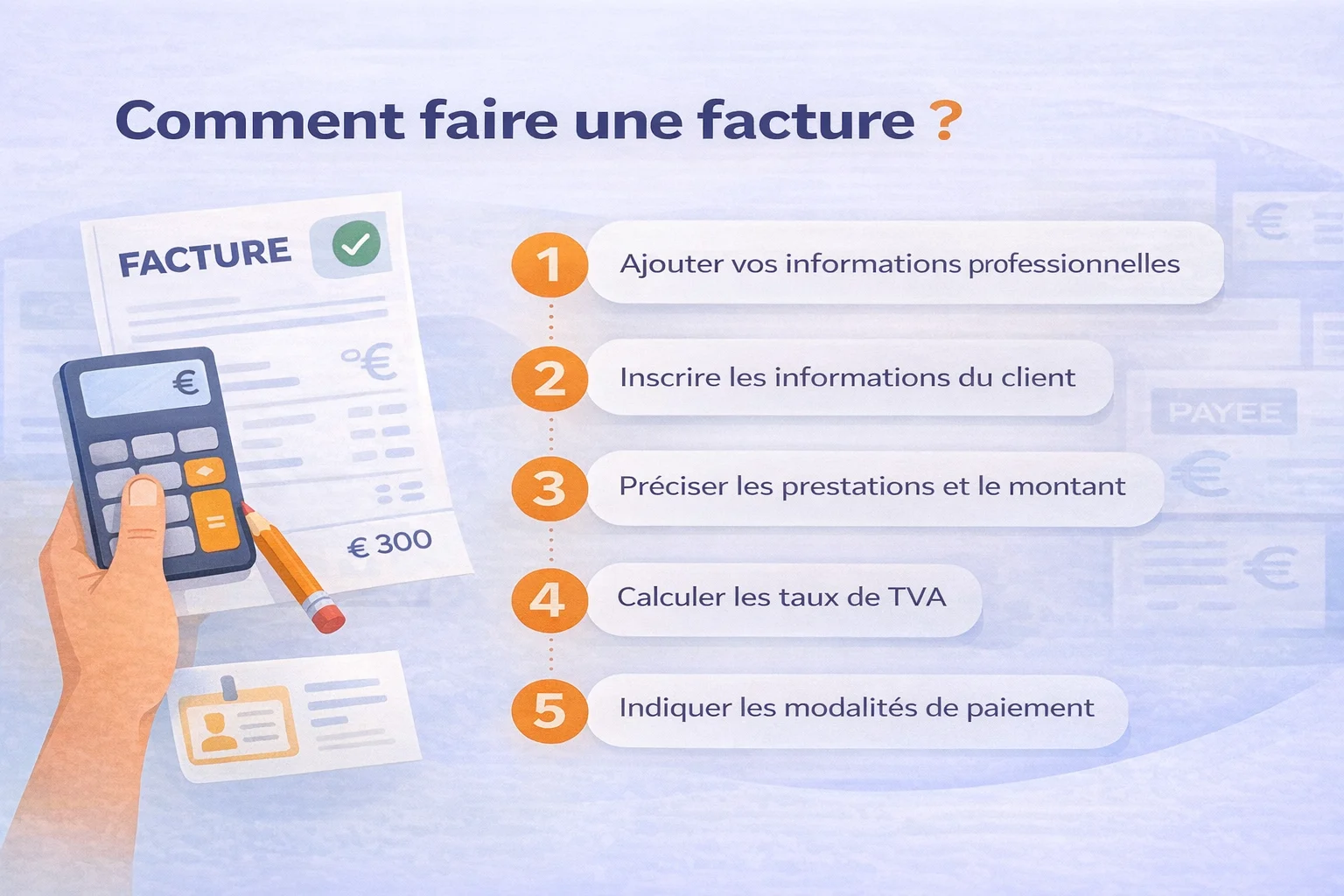

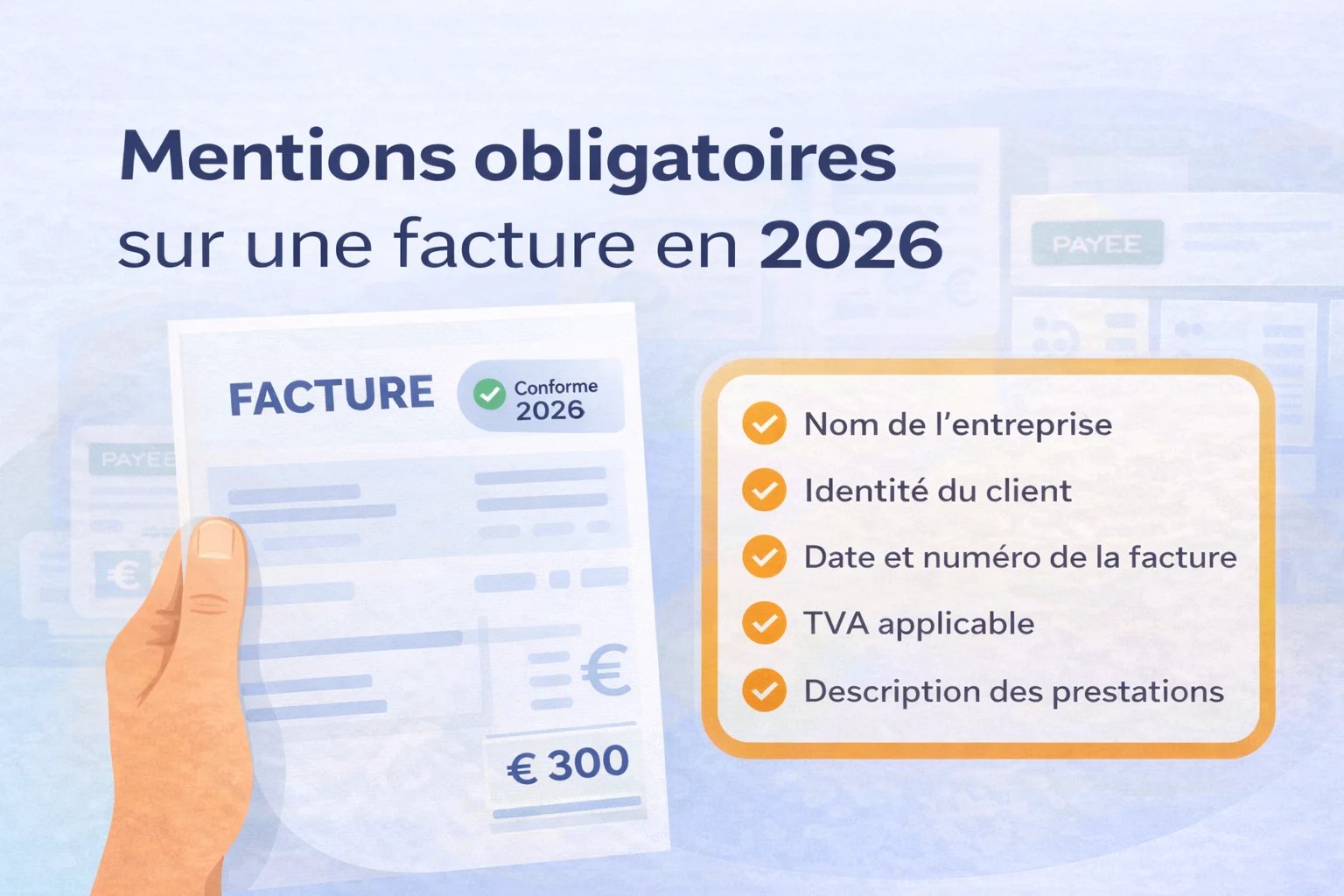

Les mentions obligatoires communes à toutes les factures

Toute facture émise en France doit comporter un socle de mentions obligatoires, que l'entreprise soit assujettie ou non à la TVA. Ces mentions permettent d'identifier les parties, de decrire la transaction et d'assurer la traçabilité comptable du document. Voici la liste complète des mentions indispensables que chaque facture doit contenir sans exception.

- Numero de facture : un numéro unique base sur une sequence chronologique et continue, sans rupture (ex. : FA-2026-001, FA-2026-002). Chaque facture doit avoir un numéro distinct

- Date d'émission : la date a laquelle la facture est établie. Elle conditionne le délai de paiement et la déclaration de TVA

- Date de la vente ou de la prestation : la date a laquelle la livraison du bien est effectuée ou la prestation de service achevee. Si différente de la date d'émission, elle doit figurer distinctement

- Identité du vendeur : dénomination sociale, forme juridique (SARL, SAS, EI...), adresse du siege social, numéro SIREN ou SIRET, numéro RCS et ville du greffe d'immatriculation, capital social

- Identité de l'acheteur : dénomination ou nom du client, adresse de facturation, et numéro SIRET pour les professionnels. L'adresse de livraison doit aussi figurer si différente de l'adresse de facturation

- Numero de TVA intracommunautaire : obligatoire pour le vendeur et pour l'acheteur si le montant HT dépassé 150 euros

- Designation des produits ou services : description précise et détaillée de chaque bien livre ou service rendu. Les références produit, la nature exacte et les caracteristiques doivent être mentionnees

- Quantite : le nombre d'unites pour chaque ligne de la facture (nombre d'heures, de jours, de pieces, etc.)

- Prix unitaire HT : le prix hors taxes de chaque produit ou service, avant toute remise

- Taux de TVA applicable : le ou les taux de TVA appliqués (20%, 10%, 5,5% ou 2,1%). Chaque taux doit correspondre aux lignes concernées

- Montant total HT et TTC : le total hors taxes, le montant de la TVA ventile par taux et le total toutes taxes comprises

- Remises et rabais : si une réduction de prix est accordee, elle doit être mentionnée ligne par ligne ou en pied de facture avec le taux ou le montant de la remise

- Conditions de paiement : délai de paiement (30 jours, 45 jours fin de mois...), moyen de paiement accepté (virement, cheque, carte bancaire) et conditions d'escompte pour paiement anticipe

- Taux des pénalités de retard : obligatoire depuis 2013. Le taux doit être mentionné (minimum 3 fois le taux d'intérêt legal). La mention de l'indemnite forfaitaire de 40 euros pour frais de recouvrement est également obligatoire

Numero SIREN vs SIRET

Les mentions spécifiques selon le régime fiscal

En fonction du statut juridique et du régime fiscal de votre entreprise, des mentions supplementaires doivent figurer sur la facture. Ces mentions sont tout aussi obligatoires et leur absence peut entrainer les memes sanctions. Il est essentiel de les connaître pour émettre des factures parfaitement conformes.

- Franchise en base de TVA : si vous etes auto-entrepreneur ou en franchise en base, la mention 'TVA non applicable, article 293 B du CGI' doit figurer sur chaque facture. Vous ne devez faire apparaître aucun montant de TVA

- Autoliquidation de TVA : pour les livraisons intracommunautaires ou certains travaux du BTP en sous-traitance, la mention 'Autoliquidation de la TVA' doit figurer et aucune TVA ne doit être facturee

- Membre d'un centre de gestion agréé : la mention 'Membre d'une association agréée, le règlement par cheque et carte bancaire est accepté' doit figurer si applicable

- Assurance professionnelle : pour les artisans du BTP, la mention de l'assurance décennale (nom de l'assureur, numéro de police, couverture geographique) est obligatoire

- Micro-entrepreneur : le numéro d'inscription au registre du commerce (RCS) ou au répertoire des métiers (RM) doit figurer, selon l'activité exercee

Les nouveautes 2026 liees à la facturation électronique

La réforme de la facturation électronique qui entre en vigueur en septembre 2026 introduit de nouvelles exigences sur le contenu des factures. Le format structure (Factur-X, UBL ou CII) impose que certaines données soient présentés dans le fichier XML de la facture pour que celle-ci soit acceptée par les plateformes. Ces nouvelles mentions ne changent pas fondamentalement la liste existante mais imposent une rigueur accrue dans la saisie des informations. Les plateformes PPF et PDP effectuent des contrôles automatisés et rejettent toute facture dont les champs obligatoires ne sont pas correctement remplis.

- Numero SIREN/SIRET obligatoire de l'acheteur : meme pour les petits montants, le SIRET du client professionnel doit figurer dans le fichier structuré

- Code de categorie de TVA : chaque ligne doit comporter un code normalise identifiant le régime de TVA (taux normal, réduit, exoneration, autoliquidation...)

- Reference de la commande : si une commande a ete émise, son numéro doit figurer pour faciliter le rapprochement automatique

- Adresse de livraison structuree : l'adresse doit être decomposee en champs distincts (rue, code postal, ville, pays) dans le fichier XML

- Identifiant unique de la facture : en plus du numéro de facture, un identifiant technique unique peut être requis par la plateforme

Conseil pratique

Les erreurs les plus fréquentes a éviter

En tant que professionnel, certaines erreurs reviennent tres fréquemment dans la redaction des factures. Ces erreurs peuvent sembler mineures mais elles exposent à des sanctions fiscales et peuvent retarder le paiement de vos factures. Voici les principales erreurs constatees lors des contrôles et les bonnes pratiques pour les éviter.

- Rupture dans la numérotation : les numéros de factures doivent se suivre sans interruption. Supprimer une facture crée un trou dans la sequence, ce qui est interdit. Emettez plutot une facture d'avoir si nécessaire

- Oubli des pénalités de retard : depuis 2013, la mention du taux de pénalités de retard et de l'indemnite forfaitaire de 40 euros est obligatoire meme si vous ne les appliquez jamais

- Confusion entre date d'émission et date de prestation : ces deux dates doivent figurer séparément si elles sont différentes. La date de prestation déterminé l'exigibilite de la TVA

- Mentions de TVA incorrectes pour les auto-entrepreneurs : un auto-entrepreneur en franchise en base ne doit jamais faire apparaître de TVA sur ses factures, meme a 0%

- Absence du numéro de TVA intracommunautaire : obligatoire des que le montant HT dépassé 150 euros, cet oubli est l'une des principales causes de rejet en contrôle

- Description trop vague des prestations : 'Prestation de service' ne suffit pas. La désignation doit être suffisamment précise pour que le controleur comprenne la nature exacte de la transaction

Comment s'assurer que vos factures sont conformes

La meilleure façon de garantir la conformité de vos factures est d'utiliser un logiciel de facturation qui intégré nativement toutes les mentions obligatoires. Un logiciel comme Lio généré des factures conformes à la législation en vigueur, avec l'ensemble des mentions requises pre-remplies selon votre profil. Vous n'avez qu'à saisir les informations spécifiques à chaque transaction. Le logiciel se charge du reste : numérotation automatique, calcul de la TVA, mentions légales, format structure pour la facturation électronique. C'est la méthode la plus sure et la plus rapide pour émettre des factures irrepochables. Si vous souhaitez vérifier manuellement vos factures, utilisez la checklist ci-dessus comme référence. Parcourez chaque point et vérifiez qu'il figure bien sur votre document. Pensez également a faire relire vos modèles de factures par votre expert-comptable au moins une fois par an, surtout en période de changement réglementaire comme en 2026.

Articles et pages lies