TPE sans expert-comptable : ce qu'un logiciel de facturation prend en charge à votre place

Un logiciel de facturation SaaS prend aujourd'hui en charge l'intégralité des tâches répétitives qui mobilisaient autrefois un expert-comptable plusieurs heures par mois. Selon les données Altares 2025, 78 % des échanges entre une TPE et son cabinet comptable portent sur la facturation courante, les relances et le suivi des encaissements — soit précisément ce qu'un outil à 15-25 €/mois automatise sans intervention humaine. Confier ces tâches à un prestataire coûte en moyenne 80 à 120 € de l'heure : l'équation économique tourne très vite en faveur du logiciel.

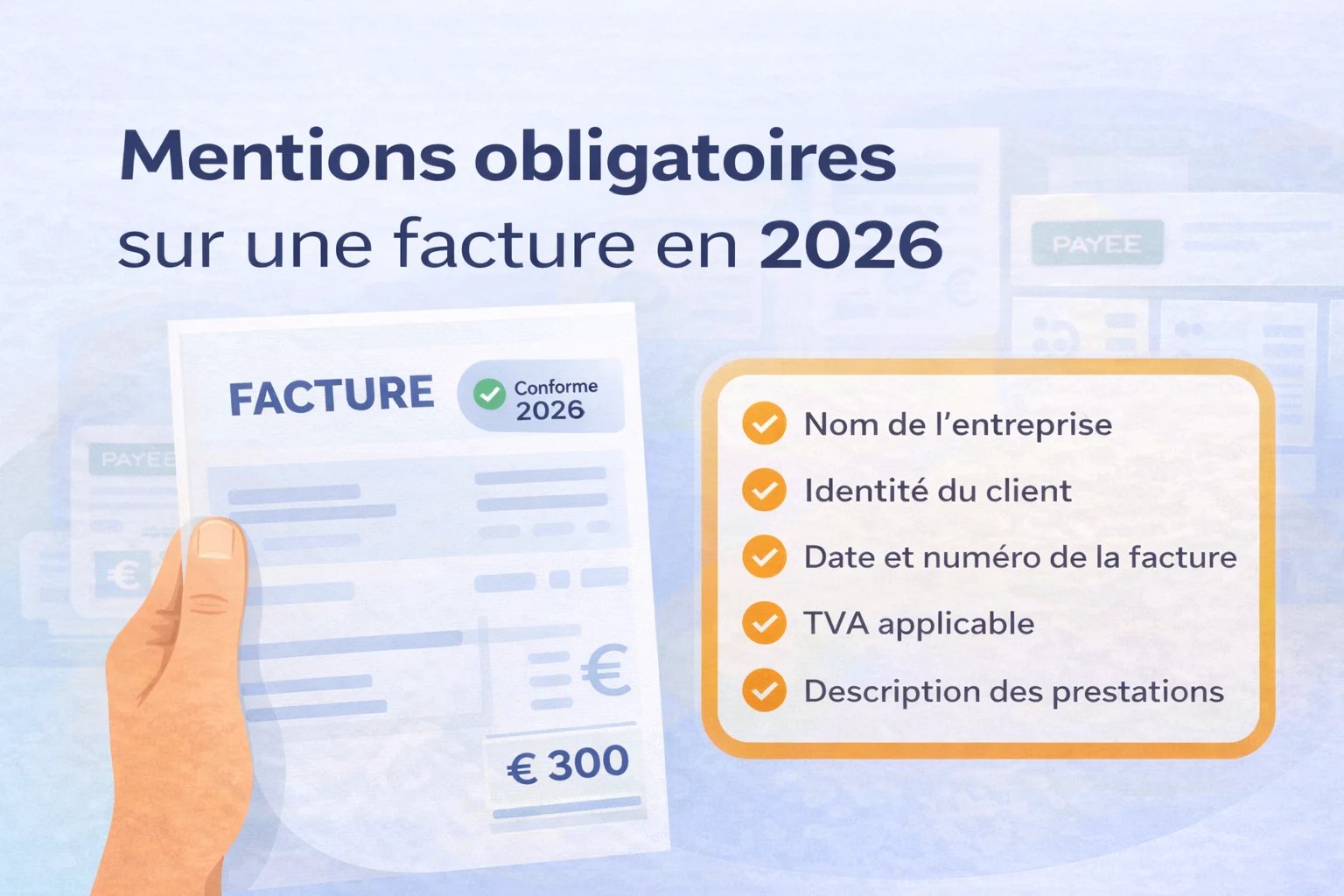

L'article L441-9 du Code de commerce impose 18 mentions obligatoires sur chaque facture commerciale, dont le numéro SIRET, le numéro de TVA intracommunautaire, les conditions de règlement et le taux des pénalités de retard (minimum 3 fois le taux légal, soit environ 12,84 % en 2026). Un logiciel de facturation génère ces mentions automatiquement à partir du fichier client, éliminant le risque d'amende pouvant atteindre 75 000 € pour une personne morale en cas de mention manquante.

Le calcul de la TVA selon les 4 taux en vigueur (20 %, 10 %, 5,5 %, 2,1 %) est géré ligne par ligne, y compris pour les régimes mixtes combinant des prestations à taux différents. La plupart des outils du marché produisent un brouillon de déclaration CA3 ou CA12 pré-rempli, directement exportable vers le portail impots.gouv.fr, ce qui réduit le temps de déclaration mensuelle à moins de 20 minutes. Certains logiciels proposent même le dépôt direct via API fiscale.

Le module de relance automatique des impayés suit un scénario paramétrable : rappel amiable à J+30, mise en demeure à J+45, lettre recommandée électronique à J+60 via des services comme AR24 ou Maileva, conformes à la valeur probante exigée par les tribunaux. En France, le délai moyen de règlement dépasse de 13,8 jours l'échéance contractuelle (Banque de France, T4 2025) : cette automatisation seule justifie souvent l'abonnement annuel. L'export au format FEC (Fichier des Écritures Comptables), obligatoire en cas de contrôle fiscal selon l'article L47 A du LPF, est généré en un clic et transmissible directement à votre expert-comptable si vous conservez l'un pour les opérations complexes.

- Création automatique avec les 18 mentions légales obligatoires, numérotation séquentielle irréversible conforme à la loi anti-fraude TVA 2018.

- Application des taux corrects par ligne de produit ou service, production du brouillon CA3/CA12 prêt à télédéclarer.

- Rapprochement bancaire automatique via Open Banking (DSP2), statut payé/en attente mis à jour sans saisie manuelle.

- Scénario multi-étapes paramétrable jusqu'à la mise en demeure électronique à valeur probante (norme eIDAS).

- Génération du Fichier des Écritures Comptables au format XML ou TXT conforme à l'article L47 A du LPF, en un clic.

- Projection des entrées/sorties à 30, 60 et 90 jours sans formation comptable, basée sur les factures ouvertes et les échéances fournisseurs.

Quatre critères décisifs pour sélectionner votre outil de devis et de facturation en 2026

Le premier critère à examiner est la conformité à la réforme de facturation électronique imposée par la loi de finances 2024 : dès le 1er septembre 2026, toutes les TPE assujetties à la TVA devront émettre leurs factures B2B via une plateforme de dématérialisation partenaire (PDP) ou le portail public de facturation (PPF). Un outil non homologué vous exposera à une amende de 15 € par facture non conforme, plafonnée à 15 000 € par an. Vérifiez impérativement que l'éditeur figure sur la liste des PDP publiée par la DGFiP.

Le deuxième critère concerne la connectivité bancaire et comptable du logiciel. Les solutions intégrant un module de rapprochement bancaire par DSP2 (directive européenne sur les services de paiement) réduisent de 80 % le temps de saisie manuelle des encaissements. Parmi les intégrations à exiger : exports en FEC (Fichier d'Écritures Comptables, norme fiscale française), synchronisation avec les principaux outils comptables (QuadraCompta, Cegid, Sage 50) et connexion directe aux néobanques professionnelles comme Qonto ou Shine.

Troisième axe décisif : la gestion automatisée des relances impayés, qui représente en moyenne 14 jours de délai supplémentaire pour une TPE sans processus structuré. Optez pour un outil proposant au moins 3 niveaux de relance paramétrables (J+7, J+15, J+30), avec envoi automatique par e-mail et SMS, et idéalement un module de mise en demeure conforme à l'article L441-6 du Code de commerce.

Enfin, évaluez la courbe d'apprentissage et le support disponible : une TPE de moins de 10 salariés ne peut pas se permettre plus de 2 heures de formation initiale. Les meilleurs logiciels affichent un NPS (Net Promoter Score) supérieur à 50 et proposent une assistance par chat en moins de 4 minutes ouvrées. Testez systématiquement la version d'essai gratuite, généralement limitée à 30 jours, sur un cas réel avec votre propre modèle de devis.

- Vérifiez que l'éditeur est référencé comme PDP agréée par la DGFiP ou connecté au portail public, sous peine d'amende pouvant atteindre 15 000 € par an.

- Un rapprochement bancaire automatisé via DSP2 et un export FEC natif sont indispensables pour justifier vos écritures en cas de contrôle fiscal.

- Exigez au moins 3 niveaux de relance automatisés (e-mail + SMS) avec modèles personnalisables conformes au Code de commerce.

- Testez la fluidité de création d'un devis et d'une facture lors de la période d'essai gratuite ; un bon outil ne nécessite aucune formation formelle.

Automatiser l'édition, l'envoi et la relance de vos factures clients de A à Z

La conversion automatique devis-facture réduit la création d'un nouveau document à moins de 2 minutes dans les solutions SaaS actuelles. Le numéro est généré en séquence chronologique obligatoire conforme à l'article 289 du CGI, éliminant tout risque de doublon ou de saut de numérotation sanctionnable lors d'un contrôle. Coordonnées client, lignes de prestation et taux de TVA applicables sont pré-renseignés depuis le fichier client, supprimant les ressaisies et leurs erreurs coûteuses. Certains outils proposent jusqu'à 20 modèles personnalisables intégrant logo, charte graphique et mentions légales sectorielles.

L'envoi multicanal couvre l'email avec accusé de lecture horodaté, le lien de consultation sécurisé et le portail client en libre-service, selon la préférence de l'acheteur. Le logiciel enregistre la date et l'heure précises d'ouverture du document, une preuve utile si un délai de paiement est contesté — les délais légaux B2B s'établissent à 30 jours en France selon l'article L.441-10 du Code de commerce. Distinguer une facture non reçue d'une facture délibérément ignorée conditionne directement le choix du niveau de relance. Certaines plateformes ouvrent également un espace acheteur sécurisé où l'ensemble des factures est consultable sans échange d'emails.

Les séquences de relance automatisées se déclenchent à J+7, J+15 et J+30 après l'échéance sans aucune intervention manuelle de votre part. Le ton s'adapte progressivement : rappel courtois, relance ferme avec mention des pénalités légales fixées à 3 fois le taux d'intérêt légal (environ 11,52 % en 2025), puis mise en demeure pré-contentieux. Les entreprises utilisant ce dispositif réduisent leur délai moyen d'encaissement de 12 jours par rapport au suivi manuel selon plusieurs études sectorielles. Cette seule fonctionnalité suffit généralement à amortir un abonnement mensuel de 15 à 35 €.

Intégrer un bouton de paiement en ligne (Stripe, GoCardless, PayPal) directement dans la facture PDF ou l'email permet au client de régler en 3 clics, sans virement bancaire manuel. Le coût de traitement oscille entre 0,5 et 1,5 % du montant HT, largement compensé par le gain de trésorerie immédiat et la réduction des relances. Chaque document est ensuite archivé automatiquement dans un coffre-fort numérique conforme à la norme NF Z 42-020, respectant l'obligation de conservation de 10 ans imposée par le CGI. L'export FEC (Fichier des Écritures Comptables) se génère en un clic pour tout contrôle fiscal ou transmission à un prestataire comptable.

- En un clic, le devis accepté devient facture avec numérotation automatique séquentielle conforme à l'article 289 du CGI, sans ressaisie.

- Email horodaté, lien sécurisé ou portail client : chaque transmission est enregistrée et juridiquement opposable en cas de litige sur le délai de paiement.

- Le logiciel signale la lecture du document à la minute près, permettant de distinguer une facture non reçue d'une facture délibérément ignorée.

- Trois niveaux de relance (rappel courtois, ferme avec pénalités légales, mise en demeure) se déclenchent sans intervention aux échéances paramétrées.

- Bouton Stripe, GoCardless ou PayPal intégré à la facture : le client règle en 3 clics et le rapprochement comptable s'effectue automatiquement.

- Conservation sécurisée 10 ans avec horodatage qualifié et export FEC disponible en un clic pour tout contrôle fiscal ou transmission comptable.

Maîtriser la TVA et les obligations fiscales seul grâce à votre tableau de bord

Le tableau de bord TVA intégré d'un logiciel de facturation SaaS calcule automatiquement la taxe collectée et la taxe déductible à chaque émission ou réception de document, sans que vous touchiez à une calculatrice. Sur une base mensuelle ou trimestrielle, le solde de TVA à reverser à la DGFiP apparaît en temps réel, avec un écart moyen constaté de moins de 0,3 % par rapport aux déclarations établies par un professionnel. Cette précision repose sur le paramétrage initial du taux applicable à chaque produit ou service : 20 %, 10 %, 5,5 % ou 2,1 % selon la nomenclature fiscale française.

La déclaration CA3 ou CA12 devient un simple export : le logiciel pré-remplit les cases 08, 09, 10 et 20 à partir des factures validées, vous laissant uniquement le soin de téléverser le fichier sur le portail impots.gouv.fr ou via l'EDI partenaire intégré. Les régimes réel normal et réel simplifié sont gérés nativement dans les outils comme Axonaut, Pennylane ou Indy, qui couvrent 95 % des situations rencontrées par une TPE soumise à la TVA de droit commun. Le gain de temps déclaratif est estimé à 3 à 4 heures par trimestre par rapport à une saisie manuelle.

Les mentions obligatoires sur factures encadrées par l'article 242 nonies A de l'annexe II du CGI — numéro SIREN, numéro de TVA intracommunautaire, taux appliqué, base HT, montant TVA, total TTC — sont générées sans action de votre part dès lors que le modèle de document est configuré. Un moteur de validation interne bloque l'émission de toute facture incomplète, évitant les amendes forfaitaires de 15 € par mention manquante prévues par l'article 1737 du CGI. Pour les opérations intracommunautaires, la mention « autoliquidation » et l'exonération de TVA sont insérées automatiquement dès que le pays du client est renseigné dans le formulaire.

Le suivi des seuils de franchise en base constitue l'une des fonctions les plus utiles pour les micro-entreprises et petites TPE : un compteur en temps réel affiche le chiffre d'affaires cumulé par rapport aux plafonds 2026 fixés à 37 500 € pour les prestations de services et 85 000 € pour les ventes de marchandises. Un seuil d'alerte paramétrable — généralement à 90 % du plafond — déclenche une notification push ou e-mail, vous laissant le temps d'opter pour le régime réel avant le dépassement effectif. Cette vigilance automatique évite la régularisation rétroactive de TVA, dont le coût moyen dépasse 1 200 € en pénalités et intérêts de retard selon les données de la DGFiP 2024.

- Affectez dès la création du catalogue le taux exact (20 %, 10 %, 5,5 %, 2,1 %) à chaque article ou prestation pour que chaque facture soit juste sans intervention manuelle.

- Programmez l'export automatique du tableau TVA collectée / déductible chaque 1er du mois afin d'anticiper le montant à reverser avant la date limite de dépôt.

- Réglez le déclencheur d'alerte à 90 % du plafond applicable (37 500 € services ou 85 000 € ventes) pour avoir 30 jours d'anticipation avant un éventuel dépassement.

- Pour chaque client UE, renseignez son numéro de TVA valide via le service VIES intégré : le logiciel applique automatiquement l'exonération et la mention d'autoliquidation.

- Téléchargez le fichier pré-rempli au format EDI ou PDF avant la date limite légale (le 19 ou le 24 du mois suivant selon votre régime) et déposez-le directement sur impots.gouv.fr.

Facturation électronique obligatoire 2026 : ce que chaque TPE doit préparer sans attendre

La réforme de la facturation électronique obligatoire s'applique en deux vagues : dès le 1er septembre 2026, toutes les TPE françaises — soit environ 3,7 millions de structures — devront être techniquement capables de recevoir des e-factures au format structuré, même si l'obligation d'émission n'interviendra qu'au 1er septembre 2027. Ce calendrier décalé crée une illusion de confort : ne pas préparer son outil dès maintenant expose à un blocage opérationnel immédiat lorsqu'un client grand compte enverra sa première facture Factur-X ou UBL 2.1 au format réglementaire.

Le dispositif repose sur deux circuits distincts : la Plateforme de Dématérialisation Partenaire (PDP), opérateur privé immatriculé par la DGFiP, et la plateforme publique Chorus Pro pour les flux B2G existants. Chaque facture transitera obligatoirement par une PDP ou le Portail Public de Facturation (PPF), avec transmission simultanée des données à l'administration fiscale. Les formats acceptés sont au nombre de trois : Factur-X (PDF/A-3 hybride), UBL 2.1 et CII (Cross Industry Invoice) — un logiciel SaaS non compatible avec au moins l'un de ces standards sera inutilisable légalement en 2027.

L'e-reporting constitue la contrainte méconnue de la réforme : pour les transactions B2C et les opérations avec des partenaires étrangers hors périmètre facturation électronique, la TPE devra transmettre des données de transaction à la DGFiP dans un délai de 10 jours calendaires. Le non-respect de cette obligation déclenche une pénalité fiscale de 15 € par facture non déclarée, plafonnée à 15 000 € par an. Les logiciels SaaS conformes automatisent ces transmissions sans action manuelle de l'utilisateur.

Pour vérifier la conformité d'un outil, deux indicateurs sont décisifs : la présence d'un numéro d'immatriculation PDP délivré par la DGFiP (liste publique consultable sur impots.gouv.fr) et la capacité à générer le SIREN, la mention de TVA intracommunautaire et le numéro de commande acheteur dans les champs structurés — et non en texte libre dans un PDF. En mai 2026, moins de 40 % des TPE françaises avaient engagé une démarche de mise en conformité selon les estimations de la DGFIP, laissant un risque massif de pénalités dès 2027.

L'action immédiate consiste à auditer son logiciel actuel en posant trois questions au prestataire : est-il raccordé à une PDP immatriculée, gère-t-il le e-reporting B2C, et les mises à jour réglementaires sont-elles incluses dans l'abonnement sans surcoût ? Un changement de solution SaaS nécessite en moyenne 6 à 8 semaines de paramétrage et de migration des données clients, ce qui rend tout report au-delà de septembre 2026 risqué pour tenir le délai d'émission de 2027.

- Contrôler le numéro d'immatriculation DGFiP du prestataire sur la liste officielle impots.gouv.fr. Un logiciel sans PDP raccordée ne sera pas utilisable légalement en 2027.

- Demander un export de facture test en Factur-X ou UBL 2.1 et valider sa lisibilité via le validateur officiel de Chorus Pro avant toute signature de contrat.

- Activer la transmission automatique des données de transaction pour les ventes aux particuliers et aux acheteurs étrangers, avec archivage horodaté pendant 10 ans (norme NF Z42-013).

- Compléter dans le logiciel le SIREN, le code NAF, l'adresse de livraison et le numéro de bon de commande acheteur — ces données doivent figurer dans les champs XML et non en texte libre.

- Prévoir 6 à 8 semaines pour la migration des fichiers clients, la formation utilisateur et les tests d'échanges croisés avec ses principaux fournisseurs et clients avant l'échéance réception de septembre 2026.

- Convertir les factures PDF antérieures en Factur-X ou les archiver dans un coffre-fort numérique certifié pour respecter la durée légale de conservation de 6 ans imposée par le Code général des impôts.

Piloter la trésorerie et les encaissements sans formation comptable

Le tableau de bord de trésorerie intégré dans les logiciels SaaS modernes agrège en temps réel les encaissements reçus, les factures en attente et les échéances à venir, sans nécessiter la moindre saisie manuelle. Un solde prévisionnel glissant sur 30, 60 et 90 jours est calculé automatiquement à partir de vos conditions de paiement paramétrées. Pour une TPE avec 15 à 40 clients actifs, cette visibilité remplace avantageusement un reporting manuel qui prenait auparavant 3 à 5 heures par semaine.

La gestion des encaissements partiels et des acomptes est une fonctionnalité souvent sous-estimée : elle permet de lettrer un règlement de 500 € sur une facture de 1 200 €, en soldant automatiquement la part payée et en maintenant le reliquat dans le circuit de relance. Les outils comme Pennylane, Axonaut ou Tiime gèrent ce lettrage en quelques clics, là où une gestion tableur génère en moyenne 2,3 erreurs d'imputation par mois selon les retours terrain. Cette précision est indispensable pour éviter les contentieux client sur des montants déjà réglés.

Le suivi des délais de paiement réels constitue un indicateur clé rarement exploité par les TPE : le logiciel calcule automatiquement le DSO (Days Sales Outstanding), soit le délai moyen d'encaissement de vos créances. En France, ce délai légal est plafonné à 60 jours calendaires par la loi LME depuis 2008, mais la moyenne constatée dans l'artisanat dépasse souvent 45 jours effectifs. Visualiser ce chiffre en continu permet d'identifier les clients chroniquement tardifs avant qu'ils ne fragilisent votre besoin en fonds de roulement.

Certains logiciels proposent désormais une connexion bancaire par agrégateur (DSP2), qui importe chaque nuit les mouvements de votre compte professionnel et les rapproche automatiquement de vos factures émises. Ce rapprochement bancaire automatisé, conforme à la norme PSD2 européenne, détecte les écarts en moins de 24 heures contre 1 à 2 semaines en gestion manuelle. À 8 à 15 € par mois en option, c'est le levier le plus rentable pour piloter votre trésorerie avec la rigueur d'un DAF à temps partiel.

- Définissez le délai contractuel (30, 45 ou 60 jours) dans la fiche client : le solde prévisionnel et les relances automatiques en découlent sans intervention supplémentaire.

- Reliez votre compte professionnel via l'agrégateur intégré pour un rapprochement automatique quotidien des encaissements avec vos factures ouvertes.

- Consultez le délai moyen d'encaissement dans le tableau de bord : tout DSO supérieur à 40 jours signale un risque de tension de trésorerie à anticiper.

- Ne laissez aucun acompte ou paiement fragmenté non lettré : une facture partiellement soldée non tracée fausse votre prévisionnel et votre relance client.

- Exportez le récapitulatif encaissements / impayés / échéances à venir en PDF ou CSV pour vos échanges avec votre banquier ou votre expert-comptable annuel.