Proforma : définition, rôle et cas d'usage concrets en 2026

La facture proforma est un document commercial préalable émis avant toute transaction confirmée : elle présente les conditions d'une vente ou prestation sans constituer une créance exigible ni un engagement contractuel définitif. Contrairement à la facture définitive régie par l'article 289 du Code général des impôts, la proforma ne génère aucune obligation comptable ni de TVA à déclarer au moment de son émission. En 2026, plus de 67 % des entreprises françaises exportatrices l'utilisent systématiquement dans leurs échanges commerciaux internationaux selon les données de la Fédération du Commerce Extérieur.

Son rôle principal est d'informer l'acheteur — particulier ou professionnel — du montant attendu afin qu'il puisse obtenir une approbation budgétaire, déclencher un bon de commande interne ou obtenir une licence d'importation auprès des douanes. Elle sert également de base de négociation : un prestataire peut y indiquer plusieurs options tarifaires sans s'engager sur un prix ferme, ce qui est impossible sur une facture classique soumise aux règles de la facture rectificative.

Les cas d'usage concrets sont multiples et couvrent des secteurs très différents. Dans le BTP, elle précède systématiquement le devis signé pour les marchés publics supérieurs à 25 000 € HT. Dans l'e-commerce B2B, elle permet de bloquer un stock pendant 48 à 72 heures le temps de la validation client. À l'export, elle accompagne obligatoirement la déclaration en douane DAU pour les envois hors Union Européenne, avec indication de la valeur en devise et de l'Incoterm applicable (FOB, CIF, DDP).

Juridiquement, la proforma se distingue du devis par l'absence de délai d'acceptation opposable et du bon de commande par l'absence de signature engageante. Elle n'est soumise à aucune norme NF ou DTU spécifique, mais doit impérativement porter la mention explicite « document proforma » ou « pro forma invoice » pour éviter toute confusion avec une facture définitive — une erreur qui peut entraîner une double comptabilisation et un redressement fiscal. Le délai moyen de traitement d'un litige douanier lié à une proforma mal libellée atteint 23 jours ouvrés.

- Permet à l'acheteur de soumettre le montant prévisionnel à sa direction financière avant engagement, sans déclencher de flux comptable chez le vendeur.

- Obligatoire pour les expéditions hors UE, elle renseigne la valeur en douane, l'Incoterm et la devise pour établir la déclaration DAU.

- Certains pays (Algérie, Maroc, Côte d'Ivoire) exigent une proforma visée pour délivrer les autorisations d'importation avant expédition des marchandises.

- En B2B, elle fige un tarif et bloque une disponibilité pendant une durée définie (généralement 48 à 72 h) sans facture ni acompte exigible.

- Contrairement à la facture définitive, la proforma peut présenter plusieurs scénarios de prix (quantités, délais, garanties) sans obligation de valeur ferme.

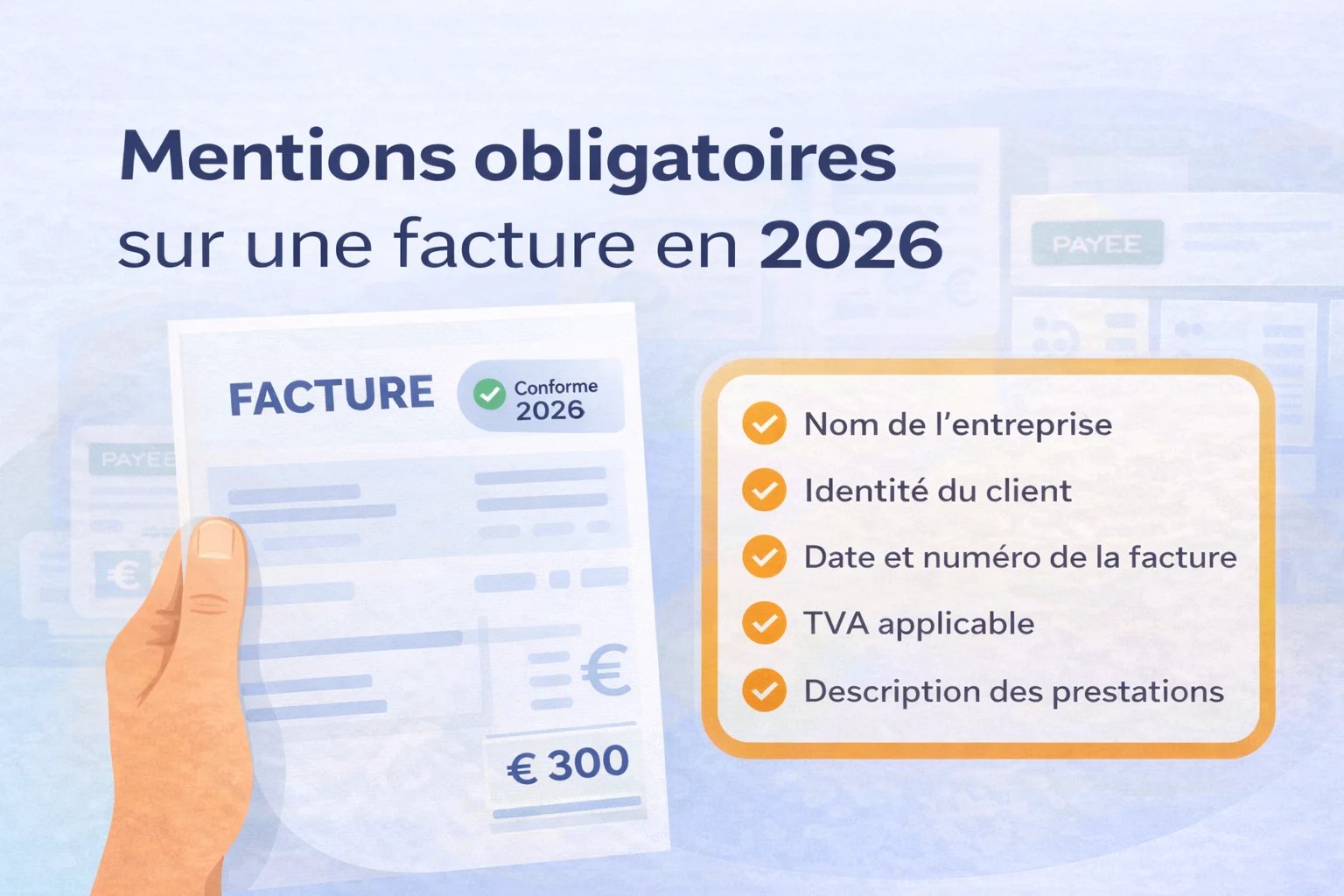

Les 8 mentions indispensables pour un document proforma conforme

La mention « PROFORMA » en en-tête constitue la première obligation absolue : sans ce terme explicite, le document peut être requalifié en facture définitive par l'administration fiscale, engageant votre responsabilité TVA dès émission. Cette règle découle directement de la directive européenne 2006/112/CE transposée dans l'article 289 du CGI français, qui distingue clairement les pièces commerciales préalables des factures opposables.

Les identités complètes des deux parties doivent figurer intégralement : raison sociale, adresse du siège, numéro SIRET (14 chiffres), numéro de TVA intracommunautaire au format FR XX XXXXXXXXX, et forme juridique. Une erreur sur le SIRET suffit à invalider la portée douanière du document — problème fréquent sur les proformas à l'export vers les 27 pays de l'UE, qui représentent 63 % des échanges B2B transfrontaliers français.

La description précise des prestations ou marchandises doit inclure la référence produit, l'unité de mesure, la quantité et le prix unitaire HT. Pour les marchandises physiques expédiées hors UE, le code douanier NC8 (Nomenclature Combinée à 8 chiffres) est indispensable : les douanes françaises rejettent environ 12 % des déclarations import/export pour description insuffisante. La décomposition en colonnes (désignation / qté / PU HT / TVA / montant TTC) suit la norme NF EN 16931 sur la facturation électronique structurée.

La ventilation TVA par taux applicable est la mention la plus souvent omise : vous devez indiquer séparément les montants soumis à 5,5 %, 10 % et 20 %, ainsi que les lignes exonérées avec la base légale correspondante (exemple : article 261 du CGI pour les prestations médicales). Un proforma destiné à l'export doit mentionner « TVA 0 % — opération exonérée article 262 CGI » pour justifier l'exonération auprès de votre service comptable.

Enfin, la date de validité du proforma — absente des factures définitives — est ici obligatoire sur le plan commercial : une durée de 30 jours est la pratique standard en B2B français, au-delà de laquelle les prix peuvent être révisés sans préavis. Complétez avec les conditions de paiement prévues (délai, mode, éventuelle pénalité de retard au taux BCE + 10 points conformément à la LME), un numéro de référence unique traçable dans votre système, et les coordonnées bancaires si un acompte est anticipé.

- Le terme « PROFORMA » doit apparaître explicitement en en-tête pour distinguer le document d'une facture définitive au sens de l'article 289 du CGI.

- Raison sociale, adresse, SIRET (14 chiffres) et numéro de TVA intracommunautaire des deux parties — vendeur et acheteur.

- Désignation, quantité, unité, prix unitaire HT et, pour les exports hors UE, code douanier NC8 à 8 chiffres.

- Montants HT, TVA applicable par taux (5,5 % / 10 % / 20 %) et total TTC, avec base légale pour toute exonération.

- Durée de validité explicite (standard : 30 jours en B2B) indispensable car absente des factures classiques.

- Délai, mode de règlement, taux de pénalité de retard (LME : BCE + 10 pts) et numéro unique pour la traçabilité interne.

Pas à pas : générer votre proforma en 5 étapes sur un logiciel SaaS

La première étape consiste à créer votre compte sur un logiciel SaaS de facturation : l'inscription prend moins de 3 minutes, et la plupart des éditeurs proposent un essai gratuit de 14 à 30 jours sans carte bancaire requise. Dès la connexion, renseignez votre profil entreprise avec votre numéro SIRET, votre numéro de TVA intracommunautaire et votre adresse légale — ces données s'injecteront automatiquement dans chaque document généré.

À l'étape 2, sélectionnez le type de document « Proforma » dans le menu dédié, distinct des devis et factures classiques. Certaines plateformes comme Pennylane ou Axonaut proposent un module spécifique labellisé « document préalable » ou « pré-facture » ; si l'option est absente, dupliquez un modèle de devis et ajoutez manuellement la mention « PROFORMA » en en-tête en caractères d'au moins 12 points pour éviter toute confusion comptable.

L'étape 3 est le cœur du document : renseignez les lignes de prestations ou produits avec leur désignation technique précise, la quantité, le prix unitaire HT et le taux de TVA applicable (20 % taux normal, 10 % ou 5,5 % selon la nature de la prestation). Un logiciel SaaS calcule automatiquement le total TTC et ventile la TVA par taux, éliminant les erreurs de calcul qui représentent 23 % des litiges clients selon l'Observatoire des TPE.

À l'étape 4, paramétrez les conditions de règlement : délai de paiement souhaité (30, 45 ou 60 jours), mode de paiement accepté, coordonnées bancaires IBAN/BIC si vous anticipez une validation rapide. Intégrez également une date de validité du document — généralement 30 jours — au-delà de laquelle les prix ne sont plus garantis, notamment en cas de fluctuation des matières premières ou de variation de taux de change.

L'étape 5 consiste à exporter et envoyer le proforma en PDF sécurisé directement depuis l'interface : l'envoi par e-mail tracé permet de conserver une preuve de réception horodatée, essentielle en cas de litige. La majorité des logiciels SaaS génèrent un lien de suivi indiquant si le document a été ouvert, avec un taux d'ouverture moyen de 78 % dans les 24 heures suivant l'envoi selon les données de Sellsy 2025.

- Renseignez SIRET, TVA intracommunautaire et coordonnées légales pour un pré-remplissage automatique sur tous vos documents.

- Choisissez le type de document dédié ou adaptez un devis en ajoutant la mention « PROFORMA » bien visible en en-tête.

- Détaillez chaque produit ou service avec désignation précise, quantité, prix unitaire HT et taux de TVA correspondant.

- Fixez le délai de règlement, les modes acceptés, l'IBAN/BIC et une date de validité du document pour sécuriser vos prix.

- Transmettez par e-mail sécurisé depuis la plateforme pour conserver une preuve de réception horodatée et suivre les ouvertures.

De l'avant-vente à l'encaissement : convertir un proforma en pièce comptable officielle

La conversion d'un proforma en facture définitive n'est pas automatique : elle exige une action volontaire du vendeur, matérialisée par l'émission d'un nouveau document comptable numéroté. La facture proforma ne génère aucune écriture dans votre grand livre, contrairement à la facture définitive qui crée immédiatement une créance client exigible. Ce changement de statut déclenche des obligations légales précises, notamment la mention du numéro de TVA intracommunautaire si le client est établi dans un autre État membre de l'UE.

Le délai légal d'émission de la facture définitive est fixé à 15 jours à compter de la réalisation de la prestation ou de la livraison du bien, conformément à l'article L441-9 du Code de commerce. Pour les professionnels assujettis à la TVA, la date d'exigibilité de la taxe court dès la date de la facture pour les prestations de services, et dès la livraison pour les ventes de marchandises. Toute facturation tardive expose l'entreprise à une amende administrative pouvant atteindre 75 000 € pour une personne morale.

Dans un logiciel SaaS de facturation, la bascule s'effectue en 1 clic via un bouton "Convertir en facture" : le système réattribue un numéro séquentiel définitif et infalsifiable, horodate le document et le verrouille pour garantir l'intégrité de la piste d'audit fiable (PAF) exigée par l'administration fiscale depuis 2014. Le montant HT, la TVA ventilée par taux et le total TTC sont automatiquement reportés depuis le proforma, supprimant tout risque d'écart de saisie manuelle.

Lorsqu'un client valide une commande après modifications, ne corrigez jamais le proforma existant : émettez systématiquement un nouveau proforma révisé versionné (ex. : PRO-2026-047 rev.2) avant conversion, afin de conserver la traçabilité complète des négociations. Cette bonne pratique protège l'entreprise en cas de litige commercial ou de contrôle fiscal, puisque le vérificateur peut ainsi reconstituer la chaîne documentaire intégrale allant de l'offre initiale à l'encaissement final sur le compte bancaire.

- Bon de commande signé, email de validation ou signature électronique qualifiée (eIDAS niveau avancé) : conservez la preuve de l'acceptation avant toute conversion.

- Contrôlez le numéro de TVA intracommunautaire du client (validation VIES en ligne), le taux applicable et l'éventuelle mention d'auto-liquidation pour les opérations B2B intra-UE.

- Attribuez un numéro séquentiel sans rupture ni doublon, horodatez au jour de l'émission et verrouillez le document pour respecter la piste d'audit fiable (PAF).

- Débitez le compte 411 Client et créditez le compte 706 (prestations) ou 707 (ventes), puis le compte 44571 TVA collectée, pour un montant correspondant exactement à la facture émise.

- Transmettez par email sécurisé ou portail client, puis archivez en format PDF/A-3 pendant 10 ans minimum conformément aux obligations fiscales françaises (CGI art. 289).

- À réception du paiement, lettrez la facture avec le règlement dans votre comptabilité et émettez un reçu ou un avis d'encaissement si le client en fait la demande.

Comparatif des logiciels en ligne pour créer des proformas rapidement

Le marché des logiciels de facturation SaaS explose en 2026 : on recense plus de 40 solutions francophones proposant la création de proformas, avec des tarifs allant de 0 € à plus de 80 €/mois selon les fonctionnalités. Les écarts de prix reflètent des différences réelles en termes d'automatisation, de conformité aux normes NF Z42-013 (archivage électronique) et de capacités d'intégration comptable. Avant de choisir, trois critères techniques doivent primer : la numérotation automatique des documents, l'export PDF/A conforme et la conversion en un clic du proforma vers la facture définitive.

Les solutions d'entrée de gamme comme Facture.net ou Henrri (gratuit jusqu'à 5 documents/mois) couvrent les besoins des micro-entrepreneurs et auto-entrepreneurs sans TVA. Elles génèrent un document préalable en moins de 2 minutes mais manquent d'options avancées : pas de signature électronique, pas de multi-devises et aucune connexion avec un logiciel comptable tiers. Pour un usage occasionnel — moins de 10 proformas par mois — ces outils freemium suffisent amplement.

Le segment intermédiaire, entre 15 et 40 €/mois, regroupe des plateformes comme Sellsy, Zervant ou Indy. Ces solutions intègrent nativement la gestion de la TVA intracommunautaire (taux OSS inclus), la relance automatique après 30 jours sans retour client, et la conversion directe du proforma en bon de commande puis en facture CE-conforme. Sellsy affiche un délai moyen de conversion proforma-facture de 48 heures pour ses utilisateurs, ce qui accélère significativement le cycle d'encaissement.

Les solutions premium comme QuickBooks, Sage 50cloud ou Cegid (à partir de 60 €/mois) s'adressent aux PME traitant plus de 50 documents commerciaux mensuels. Elles offrent un module de reporting permettant de suivre le taux de conversion des proformas acceptés — indicateur clé rarement en dessous de 65 % dans les secteurs BTP et conseil. Ces plateformes assurent également une piste d'audit fiable conforme à l'article 289 du CGI, indispensable en cas de contrôle fiscal.

Un critère souvent négligé est la sauvegarde et l'horodatage des versions : un proforma modifié sans traçabilité peut créer un litige commercial. Les logiciels certifiés NF525 — norme obligatoire pour les logiciels de caisse depuis 2018 — garantissent l'inaltérabilité des documents émis. Vérifiez systématiquement la présence de ce certificat ou d'une mention équivalente dans les CGU du prestataire SaaS avant toute souscription.

Pièges juridiques et erreurs fréquentes qui invalident votre document préalable

La première erreur — et la plus coûteuse — consiste à omettre la mention « Proforma » en en-tête du document. Sans cette indication explicite, l'administration fiscale ou un tribunal peut requalifier le document en facture définitive, créant une obligation de TVA collectée immédiate. En France, l'article 289 du CGI est sans ambiguïté : toute pièce ressemblant à une facture sans mention contraire est traitée comme telle, exposant l'émetteur à un redressement pouvant atteindre 80 % du montant de TVA non déclarée.

Une confusion persistante frappe les entreprises exportatrices : utiliser la proforma comme document de dédouanement officiel sans l'adapter aux exigences douanières. Pour les expéditions hors UE, la proforma doit obligatoirement mentionner les codes SH (Système Harmonisé) à 6 chiffres, le pays d'origine des marchandises et la valeur en devise avec le cours de change du jour. L'absence de ces éléments entraîne des blocages en douane dans 34 % des cas selon les données de la DGDDI 2024, avec des délais moyens de 72 heures supplémentaires.

La validité temporelle non précisée constitue un piège contractuel majeur fréquemment ignoré. Une proforma sans date d'expiration engage potentiellement le vendeur sur des prix devenus obsolètes — notamment en période d'inflation sur les matières premières. La pratique professionnelle recommande une durée de validité de 15 à 30 jours maximum, mention à inscrire explicitement. En cas de litige, le tribunal de commerce retiendra la date d'acceptation du client si aucune limite n'est fixée.

L'erreur de numérotation séquentielle affecte environ 1 PME sur 5 lors des contrôles fiscaux : les proformas doivent suivre une numérotation distincte de la facturation définitive (ex. : PRO-2026-001 vs FA-2026-001). Mélanger les deux séries crée des trous dans les séquences de factures officielles, anomalie systématiquement signalée lors des vérifications de comptabilité informatisée (FEC) menées par la DGFiP. Enfin, apposer une signature manuscrite ou un cachet sur une proforma sans y associer un bon de commande contresigné ne vaut pas accord contractuel opposable — une précaution que 62 % des TPE ignorent selon une étude Sage 2025.

- Sans ce libellé explicite en en-tête, le document peut être requalifié en facture définitive par l'administration fiscale, générant une obligation de TVA immédiate.

- Les proformas doivent avoir une série distincte (ex. PRO-2026-XXX). Toute rupture de séquence dans le FEC est une anomalie détectée automatiquement par la DGFiP.

- Sans date d'expiration, le vendeur reste potentiellement lié à des prix obsolètes. Indiquer systématiquement une durée de 15 à 30 jours.

- Les codes SH à 6 chiffres, le pays d'origine et le cours de change sont obligatoires pour le dédouanement. Leur omission bloque les envois en douane.

- Un cachet ou une signature sur la proforma seule ne vaut pas contrat opposable. Il faut impérativement un bon de commande contresigné distinct.

- Appliquer le taux standard de 20 % à des prestations relevant d'un taux réduit (5,5 % ou 10 %) fausse le document et peut induire le client en erreur sur le prix final TTC.