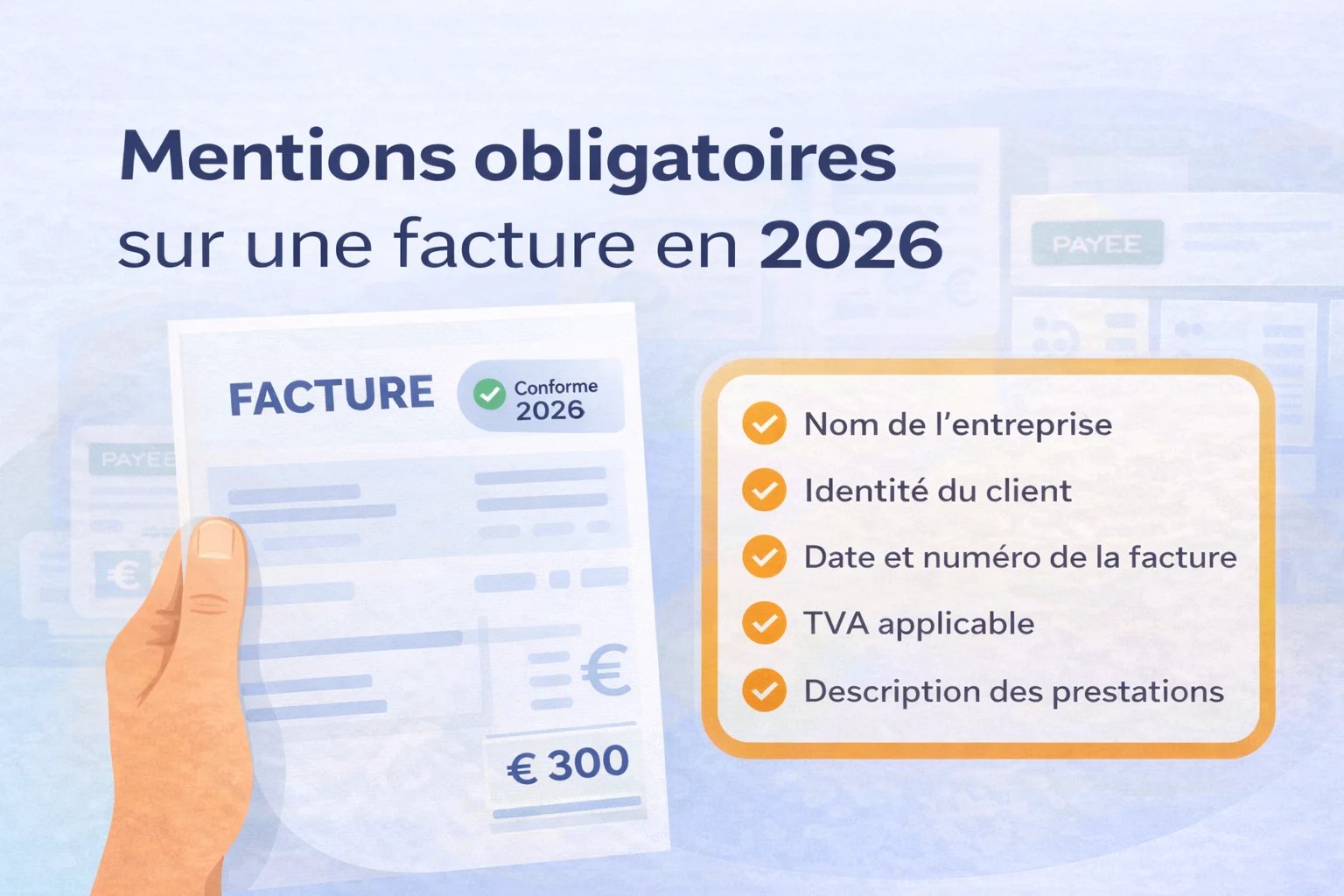

Les 22 mentions obligatoires TVA que toute facture professionnelle doit contenir

Depuis le 1er janvier 2004, l'article 242 nonies A de l'annexe II du CGI impose 22 mentions obligatoires sur chaque facture soumise à TVA émise entre professionnels en France. Ces exigences s'appliquent indistinctement aux sociétés, artisans et professions libérales dès lors qu'ils réalisent une opération imposable, qu'il s'agisse d'une vente de biens ou d'une prestation de services.

Les mentions d'identification constituent le socle irréductible du document : on y trouve obligatoirement la raison sociale complète, l'adresse du siège social, le numéro SIREN à 9 chiffres (ou SIRET à 14 chiffres pour l'établissement émetteur), la forme juridique et le capital social pour les sociétés. Le numéro individuel d'identification TVA intracommunautaire — format FR + 2 clés + 9 chiffres SIREN — doit également figurer dès lors que le montant annuel de TVA collectée dépasse 17 500 €, ainsi que les coordonnées complètes du client.

La facture doit porter un numéro unique issu d'une séquence chronologique continue et sans rupture, une date d'émission précise, et la date de réalisation de l'opération lorsqu'elle diffère. Le détail des lignes commerciales est tout aussi structurant : désignation précise des biens ou services, quantité, prix unitaire HT, taux de TVA applicable par ligne (20 %, 10 %, 5,5 % ou 2,1 %), montant de TVA calculé, et éventuelles réductions de prix (rabais, remises, escomptes) clairement identifiées.

Le bas de facture doit synthétiser le montant total HT, le montant de TVA ventilé par taux, et le montant TTC. Les conditions de règlement sont obligatoires depuis la loi LME de 2008 : date d'échéance, taux des pénalités de retard (minimum 3 fois le taux d'intérêt légal, soit environ 12,78 % en 2025) et indemnité forfaitaire pour frais de recouvrement de 40 €. Toute mention manquante déclenche une amende fiscale de 15 € par mention absente, plafonnée à 25 % du montant de la facture concernée.

- Raison sociale, adresse, SIREN/SIRET, forme juridique, capital social, numéro de TVA intracommunautaire (format FR XX XXXXXXXXX).

- Nom ou dénomination sociale, adresse de facturation, numéro de TVA intracommunautaire du client pour les opérations B2B intra-UE.

- Numéro de facture unique et chronologique, date d'émission, date de réalisation de la prestation ou de livraison du bien si différente.

- Désignation précise, quantité, prix unitaire HT, taux de TVA par ligne, réductions de prix éventuelles (rabais, remises, escompte conditionnel).

- Total HT, montant de TVA ventilé par taux applicable, total TTC. Pour les opérations multitaux, un tableau de ventilation distinct est fortement recommandé.

- Date ou délai d'échéance, taux des pénalités de retard (min. 3× taux légal), indemnité forfaitaire de 40 € pour frais de recouvrement imposée par la LME.

Quel taux appliquer : décryptage du barème 20 %, 10 % et 5,5 % selon votre activité

Le barème de TVA français repose sur trois taux principaux définis aux articles 278 à 279 du CGI, et choisir le mauvais expose l'émetteur à un redressement fiscal pouvant atteindre 80 % des droits éludés en cas de manquement délibéré. Le taux normal de 20 % s'applique par défaut à toute opération qui ne bénéficie pas expressément d'un taux réduit : prestations de services, vente de mobilier, électronique, vêtements ou encore travaux de construction neuve. C'est le taux le plus fréquent, représentant environ 70 % des recettes de TVA collectées en France.

Le taux intermédiaire de 10 % concerne principalement la restauration (repas servis sur place ou à emporter), les travaux d'amélioration, de transformation ou d'entretien dans des logements achevés depuis plus de 2 ans, ainsi que le transport de voyageurs. Un artisan réalisant une rénovation de salle de bain dans un appartement construit avant 2024 facturera donc à 10 %, à condition que la main-d'œuvre et les matériaux soient détaillés séparément si ces derniers représentent plus de 60 % du montant total — au-delà, c'est le taux normal qui s'applique sur l'intégralité.

Le taux réduit de 5,5 % vise les produits de première nécessité : alimentation, abonnements au gaz et à l'électricité, livres (y compris numériques depuis 2012), billetterie de spectacles vivants et travaux d'amélioration énergétique éligibles (isolation, chaudières à condensation). Ce taux s'applique aussi aux équipements et services pour personnes handicapées inscrits sur la liste de l'article 278-0 bis du CGI. Un prestataire facturant des travaux d'isolation thermique par l'extérieur bénéficie de ce taux uniquement si le logement a plus de 2 ans et si un devis préalable signé atteste la nature des travaux.

Un 4e taux, souvent oublié, existe : le taux super-réduit de 2,1 %, réservé aux médicaments remboursables par la Sécurité sociale, aux publications de presse enregistrées à la Commission paritaire et aux 140 premières représentations d'une œuvre théâtrale. En pratique, moins de 3 % des factures professionnelles y ont recours, mais l'erreur de taux sur un médicament ou une revue professionnelle peut générer un rappel de TVA significatif lors d'un contrôle DGFIP.

Calcul HT, TVA et TTC : formules exactes et exemples chiffrés pour ne plus se tromper

La maîtrise des formules de calcul TVA est la base de toute facturation professionnelle irréprochable. Le passage du montant HT au TTC s'obtient en multipliant la base hors taxe par le coefficient multiplicateur : 1,20 pour le taux normal, 1,10 pour le taux intermédiaire, 1,055 pour le taux réduit. À l'inverse, pour extraire le HT d'un prix TTC, on divise par ce même coefficient — une opération que 34 % des TPE réalisent encore manuellement avec des erreurs de centimes qui faussent la comptabilité annuelle.

Prenons un exemple concret avec le taux de 20 % (taux normal) : une prestation de conseil facturée 1 500 € HT génère 300 € de TVA collectée, soit un TTC de 1 800 €. La ligne TVA doit apparaître explicitement sur la facture avec la base imposable, le taux appliqué et le montant calculé — trois colonnes distinctes exigées par l'article 242 nonies A. En cas de prestations mixtes soumises à des taux différents, chaque ligne doit faire l'objet d'un sous-total TVA séparé.

La base imposable HT n'est pas toujours le prix catalogue brut : les remises commerciales, escomptes et rabais accordés avant facturation viennent en déduction. Une remise de 10 % sur 2 000 € HT ramène la base à 1 800 € avant application de la TVA, ce qui représente 360 € de TVA au taux de 20 %, soit un TTC de 2 160 € — et non 2 200 € moins 10 %. Cette distinction est vérifiée lors de tout contrôle fiscal et constitue l'un des 5 redressements TVA les plus fréquents en PME.

Les factures multi-taux imposent une ventilation rigoureuse : un traiteur facturant 800 € HT de fournitures alimentaires à 5,5 % et 400 € HT de service à 10 % doit présenter 2 lignes TVA distinctes — 44 € puis 40 € — pour un TTC global de 1 284 €. Le total TVA de la facture est la somme arithmétique de chaque montant calculé par taux, jamais un taux moyen pondéré appliqué au total HT global, ce qui constituerait une erreur de calcul sanctionnable.

- TTC = HT × 1,20 — ex. : 1 500 € HT → TVA 300 € → TTC 1 800 €

- TTC = HT × 1,10 — ex. : 800 € HT → TVA 80 € → TTC 880 €

- TTC = HT × 1,055 — ex. : 600 € HT → TVA 33 € → TTC 633 €

- HT = TTC ÷ coefficient — ex. : 1 200 € TTC ÷ 1,20 = 1 000 € HT exactement

- Appliquer la remise AVANT la TVA : (Prix brut − remise) × (1 + taux TVA) = TTC correct

- Calculer un montant TVA par taux et additionner — ne jamais appliquer un taux moyen pondéré au total HT

Numérotation séquentielle, date d'émission et délais de paiement imposés par la loi

La numérotation séquentielle des factures est une obligation légale stricte posée par l'article 242 nonies A de l'annexe II du CGI : chaque facture doit porter un numéro unique, basé sur une séquence chronologique continue et sans rupture. Concrètement, si votre dernière facture porte le numéro 2026-047, la suivante doit obligatoirement être la 2026-048 — aucun saut, aucune suppression n'est toléré. En cas de contrôle fiscal, une rupture de séquence est assimilée à une présomption de dissimulation de recettes, passible d'une amende pouvant atteindre 50 % du montant de la facture concernée.

La date d'émission est une mention tout aussi impérative : elle doit figurer sur la facture et correspondre à la date réelle de délivrance du bien ou d'achèvement de la prestation. La facture doit en principe être émise au plus tard le 15 du mois suivant la livraison ou la prestation (règle applicable aux opérations intracommunautaires), et immédiatement pour toute transaction entre professionnels sur le territoire français. Un retard d'émission systématique constitue une irrégularité relevée lors des vérifications de comptabilité (VCEJ).

Concernant les délais de paiement légaux, la loi LME du 4 août 2008, codifiée à l'article L.441-10 du Code de commerce, impose un plafond de 60 jours calendaires à compter de la date d'émission de la facture, ou 45 jours fin de mois. Les factures périodiques récapitulatives — autorisées quand plusieurs livraisons sont regroupées sur un mois — bénéficient d'un délai maximal de 45 jours calendaires. Ces délais sont d'ordre public : toute clause contractuelle plus défavorable est réputée non écrite.

La mention des pénalités de retard est obligatoire sur chaque facture B2B, même si aucun retard n'est constaté. Le taux applicable ne peut être inférieur à 3 fois le taux d'intérêt légal (soit environ 12,78 % en 2026 sur la base du taux BCE). L'indemnité forfaitaire pour frais de recouvrement est fixée à 40 € par facture impayée (décret n° 2012-1115), cumulable avec les pénalités. Omettre ces deux mentions expose l'émetteur à une amende administrative de 75 000 € pour une personne morale.

Enfin, lorsqu'un escompte pour paiement anticipé est proposé, ses conditions précises — taux et délai — doivent être explicitement indiquées sur la facture conformément à l'article L.441-9 du Code de commerce. À titre d'exemple, la mention « escompte de 2 % pour paiement sous 10 jours » est juridiquement suffisante. L'absence de cette clause alors qu'un escompte est pratiqué en dehors de la facture constitue une pratique commerciale restrictive sanctionnée par la DGCCRF, avec des amendes atteignant 375 000 € pour les personnes morales récidivistes.

- Séquence chronologique continue et unique, sans saut ni suppression. Toute rupture est une présomption fiscale de dissimulation.

- Correspond à la date réelle de livraison ou fin de prestation. Émission immédiate en B2B France, au plus tard le 15 du mois suivant en intracommunautaire.

- Maximum 60 jours calendaires ou 45 jours fin de mois (art. L.441-10 C.com). Toute clause plus longue est nulle de plein droit.

- Taux minimum égal à 3× le taux légal (≈ 12,78 % en 2026). Mention obligatoire même en l'absence de retard constaté.

- Due de plein droit dès le premier jour de retard, sans mise en demeure préalable. Cumulable avec les pénalités de retard.

- Taux et délai de l'escompte pour paiement anticipé doivent figurer en clair sur la facture. Absence = pratique restrictive sanctionnable par la DGCCRF.

Paramétrer un logiciel de facturation pour une conformité fiscale garantie à chaque émission

Un logiciel de facturation conforme doit intégrer nativement les 22 mentions obligatoires du CGI dès la création du modèle, sans que l'utilisateur ait à les saisir manuellement à chaque émission. La première étape consiste à renseigner dans les paramètres fiscaux le numéro de TVA intracommunautaire (format FR + 11 chiffres), le régime d'imposition (réel normal, réel simplifié) et la périodicité de déclaration — mensuelle ou trimestrielle — car ces données conditionnent l'automatisation du calcul.

La configuration des taux de TVA par ligne de produit ou service est l'opération la plus critique : la plupart des outils sérieux permettent de créer un catalogue d'articles avec taux pré-affecté (20 %, 10 %, 5,5 % ou 0 % export), éliminant ainsi 90 % des erreurs de taux constatées lors des contrôles fiscaux. Il faut également paramétrer les comptes comptables associés (445711, 445712, 445713 pour la TVA collectée) si le logiciel est interfacé avec un outil de comptabilité, afin d'éviter toute rupture de synchronisation.

La numérotation séquentielle automatique doit être activée et verrouillée : aucun logiciel conforme ne doit laisser l'utilisateur modifier manuellement le numéro d'une facture émise, sous peine de rupture de séquence sanctionnée jusqu'à 15 000 € d'amende. Paramétrez un préfixe annuel ou mensuel (ex. : 2026-05-0001) et vérifiez que le système bloque toute suppression — seul un avoir peut annuler une facture validée, conformément à l'article L. 441-9 du Code de commerce.

Pour les entreprises réalisant plus de 5 000 factures par an, l'activation du module de facture électronique au format Factur-X (norme EN 16931) est désormais indispensable en anticipation de l'obligation de facturation électronique B2B prévue par la loi de finances 2024. Ce format hybride PDF/XML est lisible par l'humain et traitable automatiquement par les plateformes de dépôt (Chorus Pro, plateformes immatriculées). Vérifiez que votre éditeur a obtenu l'immatriculation PDP (Plateforme de Dématérialisation Partenaire) auprès de la DGFiP pour garantir la valeur probante des documents émis.

- Renseigner le numéro de TVA intracommunautaire, le régime d'imposition et la périodicité de déclaration (mensuelle ou trimestrielle) dans le profil entreprise du logiciel.

- Associer chaque produit ou service à son taux de TVA exact (20 %, 10 %, 5,5 %, 0 %) pour éviter toute erreur manuelle lors de l'émission et automatiser le calcul HT/TVA/TTC.

- Activer la numérotation automatique avec préfixe annuel et bloquer toute modification manuelle du numéro après validation pour respecter l'article L. 441-9 du Code de commerce.

- Mapper les comptes de TVA collectée (445711, 445712, 445713) et déductible pour garantir la cohérence entre les factures émises et les déclarations CA3 ou CA12.

- Configurer l'export en format hybride PDF/XML conforme à la norme européenne EN 16931 pour anticiper l'obligation de facturation électronique B2B et assurer la compatibilité Chorus Pro.

- Intégrer dans le pied de facture les mentions légales fixes (indemnité forfaitaire de 40 €, taux de pénalités de retard) pour qu'elles apparaissent automatiquement sans ressaisie sur chaque document.

Franchise en base, intracommunautaire et auto-entrepreneur : les régimes dérogatoires sans TVA

La franchise en base de TVA est le premier régime dérogatoire à connaître : en 2026, le seuil général est fixé à 37 500 € de chiffre d'affaires annuel pour les prestations de services, et 85 000 € pour les ventes de marchandises. En dessous de ces seuils, l'entreprise — y compris l'auto-entrepreneur — ne collecte pas de TVA et doit obligatoirement faire figurer la mention « TVA non applicable, art. 293 B du CGI » sur chaque facture émise. L'absence de cette mention constitue une irrégularité formelle sanctionnable au même titre qu'une mention manquante ordinaire.

Le régime intracommunautaire obéit à des règles radicalement différentes : les livraisons de biens entre assujettis identifiés dans deux États membres distincts sont exonérées de TVA française sous réserve de la fourniture d'un numéro de TVA intracommunautaire valide de l'acheteur (vérifiable via VIES) et d'une preuve de transport vers un autre État membre. Pour les prestations de services B2B intracommunautaires, le mécanisme d'autoliquidation s'applique : c'est le preneur qui déclare et déduit la TVA dans son pays, et la facture française doit porter la mention « Autoliquidation – art. 283-2 du CGI » ou l'équivalent en anglais « Reverse charge ». En 2024, les échanges intracommunautaires de biens représentaient 47 % des exportations françaises, d'où l'enjeu opérationnel de ce mécanisme.

L'auto-entrepreneur en franchise doit surveiller ses seuils en temps réel : un dépassement en cours d'année entraîne l'assujettissement à la TVA dès le 1er jour du mois suivant le franchissement, avec obligation d'obtenir un numéro de TVA intracommunautaire dans les 15 jours auprès du Service des Impôts des Entreprises. Les factures émises avant ce basculement restent sans TVA, mais toute facture postérieure doit intégrer les mentions complètes du régime réel. Une erreur de date sur ce point expose à un redressement portant sur l'ensemble de la TVA non collectée.

Certaines activités bénéficient d'exonérations spécifiques de TVA définies aux articles 261 à 261 E du CGI, indépendamment du chiffre d'affaires : soins médicaux (médecins, infirmiers), enseignement scolaire et universitaire, opérations bancaires et d'assurance. Ces exonérations ne sont pas des franchises — elles sont permanentes et structurelles — et la facture doit mentionner l'article de loi justificatif précis, sans jamais afficher de taux à 0 %, formulation incorrecte qui peut induire un contrôle fiscal. Plus de 1,2 million de professionnels de santé libéraux sont concernés en France par ce régime en 2026.

- Seuils 2026 : 37 500 € services / 85 000 € marchandises. Mention obligatoire : « TVA non applicable, art. 293 B du CGI ». Aucune TVA collectée ni déductible.

- Exonération conditionnée à la validité du numéro TVA acheteur (vérification VIES) et à la preuve de transport. Mention : « Exonération TVA – art. 262 ter I du CGI ».

- La TVA est due par le preneur dans son État membre. Mention obligatoire sur la facture : « Autoliquidation – art. 283-2 CGI » ou « Reverse charge ». Pas de TVA française à facturer.

- Assujettissement au 1er jour du mois suivant le franchissement. Délai de 15 jours pour obtenir un numéro TVA intracommunautaire auprès du SIE.

- Soins médicaux, enseignement, opérations bancaires/assurance : exonération permanente. Indiquer l'article exact du CGI, ne jamais écrire « TVA 0 % ».

- Seuils distincts appliqués activité par activité si mixité vente/service. En cas de dépassement sur une seule activité, l'ensemble du chiffre d'affaires bascule sous TVA.