Qu'est-ce qu'une facture d'avoir ?

Une facture d'avoir (ou note de credit) est un document comptable emis par le vendeur pour corriger ou annuler partiellement ou totalement une facture précédemment émise. Contrairement à une facture classique qui constate une somme due par le client, l'avoir constate une somme due au client. L'avoir vient en diminution du montant initialement facture. C'est un document indispensable dans la gestion commerciale car il permet de régulariser les situations sans modifier les factures déjà émises. En effet, la loi interdit formellement de modifier ou de supprimer une facture une fois qu'elle a ete émise et numerotee. L'avoir est donc le seul moyen legal de corriger une erreur, d'accorder une remise apres facturation ou de prendre en compte un retour de marchandise. La facture d'avoir suit les memes réglés de forme que la facture classique : elle doit comporter un numéro unique dans une sequence continue, les mentions obligatoires d'identification des parties et une référence claire à la facture d'origine.

Dans quels cas émettre une facture d'avoir

Plusieurs situations courantes justifient l'émission d'une facture d'avoir. Il est important de connaître ces cas pour reagir rapidement et correctement lorsqu'ils se presentent. Chaque avoir doit etre emis des que la situation le justifie, sans attendre la fin du mois ou la prochaine déclaration de TVA.

- Retour de marchandises : le client retourne tout ou partie de la commande. L'avoir correspond aux articles retournes

- Erreur sur la facture d'origine : erreur de prix, de quantité, de taux de TVA ou de désignation. L'avoir annule la facture erronee avant l'émission d'une facture corrigee

- Remise ou rabais accorde apres facturation : une ristourne de fin d'annee, un geste commercial ou une remise exceptionnelle accordee apres l'émission de la facture

- Annulation totale de la vente : le client annule sa commande apres facturation. L'avoir annule l'integralite de la facture d'origine

- Ecart de facturation : différence entre le montant facture et le montant reellement du (arrondi, erreur de calcul, ajustement de prix)

- Non-conformité du produit ou du service : le client signale un défaut et vous accordez une réduction ou un remboursement

Avoir partiel ou total ?

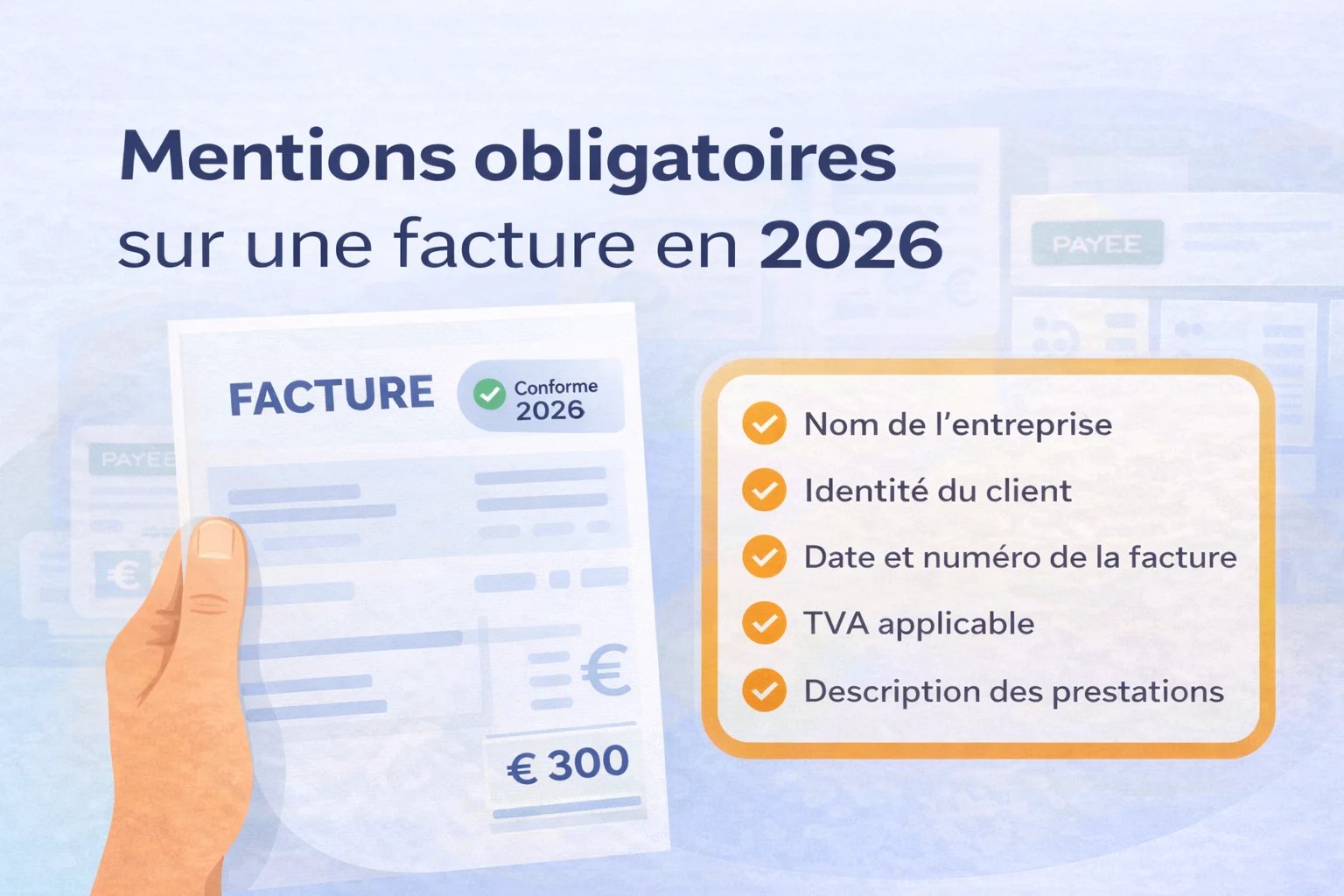

Les mentions obligatoires d'une facture d'avoir

La facture d'avoir doit comporter les memes mentions obligatoires qu'une facture classique, avec quelques spécificités importantes. Le numéro d'avoir doit s'intégrer dans une sequence de numérotation propre (AV-2026-001) ou dans la sequence générale des factures. La référence à la facture d'origine est indispensable : numero, date et, si pertinent, les lignes concernées. Les montants doivent apparaître en negatif pour indiquer clairement qu'il s'agit d'un remboursement ou d'une diminution de la dette du client. La TVA doit etre mentionnée avec le meme taux que sur la facture d'origine. Si la facture initiale comportait un taux de 20%, l'avoir doit également mentionner le taux de 20%. En 2026, avec la facturation électronique, la facture d'avoir transitera également par le PPF ou une PDP et devra respecter le format structure (Factur-X, UBL ou CII).

- Numero d'avoir unique et sequentiel (ex. AV-2026-001 ou intégré à la numérotation des factures)

- Mention 'Avoir' ou 'Note de credit' clairement visible

- Reference à la facture d'origine : numéro et date de la facture annulee ou corrigee

- Identité du vendeur et de l'acheteur (memes mentions que sur la facture)

- Description des produits ou services concernés par l'avoir

- Montants en negatif : montant HT, TVA et TTC

- Motif de l'avoir (retour, erreur, remise, annulation)

- Mode de remboursement : avoir sur prochaine facture, virement, remboursement

Traitement comptable de la facture d'avoir

En comptabilité, l'avoir vient contre-passer l'écriture initiale de la facture d'origine. Concretement, le chiffre d'affaires est diminue du montant HT de l'avoir, la TVA collectee est également diminuee et la créance client est réduite. Si l'avoir porte sur un achat (vous recevez un avoir de votre fournisseur), ce sont les comptes de charges et de TVA deductible qui sont ajustes. Le traitement comptable doit être effectué sur l'exercice au cours duquel l'avoir est emis. Si l'avoir se rapporte à une vente de l'exercice précédent, il convient de vérifier avec votre expert-comptable s'il y a lieu d'ajuster les comptes de l'exercice précédent ou de l'exercice en cours. La plupart des logiciels de facturation generent automatiquement les écritures comptables correspondantes, ce qui simplifie le traitement. Un logiciel comme Lio gère nativement les factures d'avoir et leur export comptable.

Impact sur la déclaration de TVA

Comment créer un avoir avec un logiciel de facturation

La création d'un avoir est grandement simplifiée par un logiciel de facturation. Avec Lio par exemple, vous pouvez générer un avoir directement depuis la facture d'origine en quelques clics. Le logiciel pre-remplit automatiquement les informations de la facture initiale (client, lignes, montants, TVA) et vous n'avez qu'à ajuster les montants concernés par l'avoir. Le numero d'avoir est attribue automatiquement, la référence à la facture d'origine est intégrée et les montants negatifs sont calcules. L'avoir est ensuite envoye au client et intégré dans votre comptabilité en un seul geste. Si vous gérez vos factures manuellement (Word, Excel), le processus est plus laborieux et source d'erreurs. Vous devez créer un nouveau document, reporter toutes les mentions obligatoires, référencer correctement la facture d'origine et effectuer manuellement les écritures comptables. C'est pourquoi un logiciel dedie est fortement recommande, surtout avec l'arrivee de la facturation électronique en 2026.

- Depuis le logiciel : sélectionner la facture d'origine et cliquer sur 'Creer un avoir'

- Ajuster les lignes et montants concernés (avoir partiel ou total)

- Vérifier les mentions obligatoires et la référence à la facture initiale

- Envoyer l'avoir au client et vérifier l'intégration comptable

- Conserver l'avoir pendant 10 ans, comme toute piece comptable

Articles et pages lies