Cadre juridique des flux financiers entre un associé et sa SARL

En SARL, la relation financière entre un associé et la société est encadrée par un principe fondamental : l'associé et la personne morale sont deux entités juridiquement distinctes. Toute prestation de services, mise à disposition d'actifs ou avance de trésorerie doit donc s'appuyer sur un acte juridique opposable, faute de quoi l'opération risque d'être requalifiée par l'administration fiscale ou le tribunal de commerce. Le Code civil (article 1832) et le Code de commerce (articles L. 223-1 et suivants) posent ce principe de séparation des patrimoines comme socle impératif.

Les flux financiers entre un associé et sa SARL se répartissent en 3 grandes catégories légales : la convention de prestation de services, le compte courant d'associé et la convention réglementée. Les conventions réglementées, définies par l'article L. 223-19 du Code de commerce, sont soumises à l'approbation préalable de la gérance puis ratifiées par l'assemblée générale ordinaire des associés — un formalisme que 34 % des SARL françaises négligent selon les observations du Conseil national des greffiers des tribunaux de commerce.

Le régime des conventions courantes bénéficie d'un régime dérogatoire : lorsque le contrat est conclu à des conditions normales de marché (prix, délais, garanties identiques à ceux pratiqués avec des tiers), la procédure d'approbation formelle est allégée. Néanmoins, la preuve de la normalité des conditions repose sur le gérant, qui doit conserver tout justificatif tarifaire pendant au moins 10 ans conformément au délai de prescription commerciale. Une divergence de plus de 15 % avec les tarifs du marché suffit à déclencher un redressement.

La responsabilité civile et pénale du gérant est directement engagée en cas d'abus de biens sociaux (article L. 241-3 du Code de commerce), infraction punie de 5 ans d'emprisonnement et 375 000 € d'amende. Ce risque concerne tout flux non justifié, y compris les remboursements de frais sans pièce comptable probante ou les avances consenties sans convention écrite. La jurisprudence de la Cour de cassation (Cass. crim., 3 mai 2023, n° 22-81.439) confirme que l'intention frauduleuse n'est pas nécessaire : la simple irrégularité formelle peut suffire à caractériser l'infraction.

- L'associé facture une mission précise (conseil, technique, commercial) via un contrat de prestation écrit, avec prix de marché justifié et TVA applicable selon son statut.

- L'associé prête des fonds à la SARL ou en retire ; la convention doit fixer le taux d'intérêt (plafonné par arrêté fiscal annuel, soit 5,57 % en 2025) et les modalités de remboursement.

- Tout contrat hors conditions courantes de marché doit être soumis au vote de l'assemblée générale ordinaire avant exécution, avec rapport spécial du commissaire aux comptes si désigné.

- Un associé peut louer un local ou du matériel à sa SARL via un bail commercial ou un contrat de location mobilière, soumis aux mêmes exigences de normalité tarifaire.

- Les notes de frais doivent être appuyées sur une pièce justificative datée et libellée au nom de la SARL ; le barème kilométrique fiscal (0,636 €/km pour véhicule 7 CV en 2026) s'applique aux déplacements.

Quand un associé peut-il légitimement facturer sa propre société ?

Un associé de SARL peut facturer sa société à condition de remplir un rôle distinct de celui de simple apporteur de capital. La prestation de services est le cas le plus courant : un associé exerçant une activité indépendante (consultant, développeur, architecte) peut émettre des factures si une convention de prestation écrite est signée préalablement. Sans ce contrat formalisé, l'administration fiscale requalifie systématiquement le flux en rémunération de gérance, entraînant un redressement moyen de 3 000 à 15 000 € selon le volume facturé.

La mise à disposition de locaux ou de matériel constitue un second cas légitimant la facturation. Si l'associé est propriétaire d'un bien immobilier ou d'équipements utilisés par la SARL, un contrat de bail commercial conforme aux articles L145-1 et suivants du Code de commerce est obligatoire. Le loyer doit correspondre aux valeurs de marché locales, car tout loyer manifestement excessif — généralement au-delà de 20 % du prix de marché — tombe sous le coup de l'abus de biens sociaux, délit pénal passible de 5 ans d'emprisonnement.

L'associé peut également facturer des redevances de licence de propriété intellectuelle — brevets, logiciels, marques — qu'il aurait développés antérieurement à son entrée dans la SARL. Ce mécanisme, encadré par le CGI article 238, offre une fiscalité avantageuse : le taux d'imposition sur les revenus de cession de droits est plafonné à 10 % en régime IP Box sous certaines conditions. La redevance doit être documentée par un contrat de licence enregistré auprès de l'INPI pour être opposable.

Un associé minoritaire détenant moins de 34 % des parts bénéficie d'une souplesse contractuelle plus grande qu'un gérant majoritaire, soumis aux conventions réglementées de l'article L223-19 du Code de commerce. Ces dernières imposent une approbation préalable en assemblée générale ordinaire et un rapport spécial du commissaire aux comptes dès que la SARL en est dotée — obligatoire au-delà de 8 M€ de chiffre d'affaires. Omettre cette procédure expose la convention à une nullité judiciaire rétroactive.

Mentions légales et conformité des documents émis en SARL

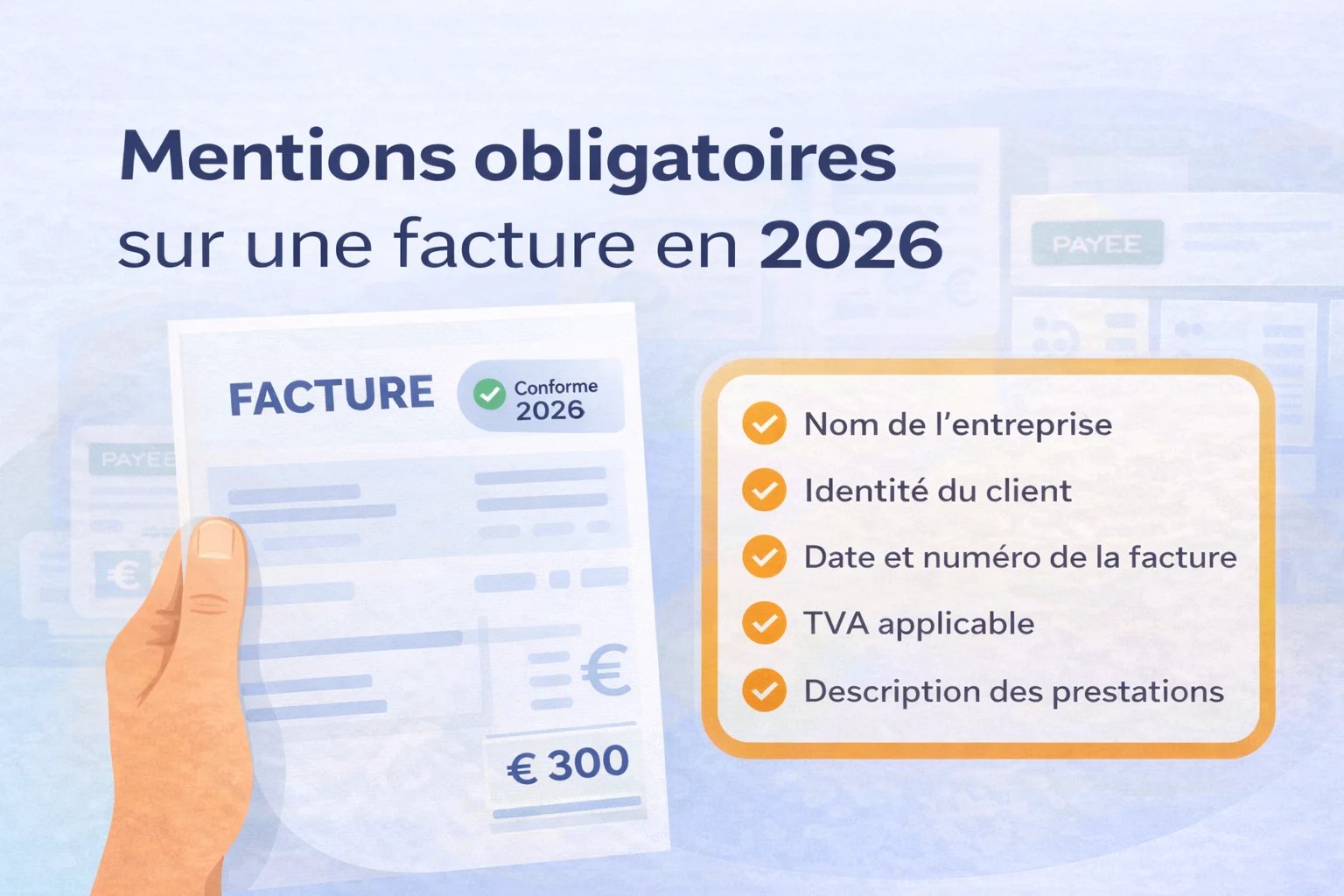

Toute facture émise entre un associé et sa SARL doit respecter les 18 mentions obligatoires fixées par l'article L441-9 du Code de commerce, incluant la date d'émission, le numéro séquentiel unique et les coordonnées complètes des deux parties. L'absence d'une seule mention expose l'émetteur à une amende administrative pouvant atteindre 75 000 € pour une personne morale, ou 15 000 € pour un individu. L'administration fiscale classe systématiquement les flux intra-SARL parmi les opérations à risque élevé d'abus de biens sociaux, rendant tout manquement documentaire particulièrement coûteux.

Au-delà des mentions générales, une facture impliquant une SARL doit afficher le numéro SIRET, le code NAF, la forme juridique et le capital social de chaque entité impliquée. La mention du numéro d'inscription au Registre du Commerce et des Sociétés est exigée sur tout document commercial par l'article R123-237 du Code de commerce. Pour une SARL dont le capital libéré est inférieur à 37 000 €, l'indication du montant effectivement libéré est également requise, sous peine de requalification formelle par le greffe ou l'administration fiscale.

Le traitement de la TVA exige une rigueur particulière : le taux applicable — 20 % en régime général — doit figurer ligne par ligne avec la base hors taxe et le montant correspondant. Les associés soumis à la franchise en base de TVA ne peuvent facturer sans mention d'exonération explicite (article 293 B du CGI) dès lors que leur chiffre d'affaires annuel dépasse 36 800 € en 2026 pour les prestations de services. Toute omission ou erreur de taux constitue un motif de redressement fiscal, assorti d'une majoration de 40 % en cas de manquement délibéré.

À compter du 1er septembre 2026, la réforme impose aux SARL de transmettre leurs factures B2B via une Plateforme de Dématérialisation Partenaire agréée ou le portail Chorus Pro, au format factur-X (norme NF Z55-009) ou UBL 2.1. Cette obligation concerne directement les flux entre la SARL et ses associés assujettis à la TVA, soit la quasi-totalité des configurations avec holding ou SCI. Les documents électroniques doivent ensuite être archivés pendant 10 ans selon la norme NF Z42-026 pour conserver leur pleine valeur probatoire en cas de contrôle.

- Série chronologique sans rupture ni doublon, définie à l'avance par l'émetteur — toute interruption de séquence déclenche automatiquement un examen approfondi lors d'un audit fiscal.

- Dénomination sociale, forme juridique, adresse du siège social, numéro SIRET et numéro RCS obligatoires pour l'émetteur comme pour le destinataire, même lorsqu'il s'agit d'entités liées.

- Nature de la mission, quantité, prix unitaire HT et taux de TVA affichés ligne par ligne — une mention globale « prestations diverses » est systématiquement rejetée par l'administration.

- Distincte de la date d'émission lorsque la mission s'étale dans le temps ; pour les contrats de plus de 3 mois, une décomposition mensuelle est recommandée par la doctrine fiscale.

- Délai maximal de 60 jours nets imposé par la LME (loi n° 2008-776), taux de pénalité de retard (minimum 3 fois le taux légal) et indemnité forfaitaire de recouvrement de 40 € obligatoirement mentionnés.

- Franchise TVA (« TVA non applicable, art. 293 B CGI »), autoliquidation, exonération sectorielle ou mention d'assujettissement partiel — chaque régime impose sa propre formulation normée sous peine d'amende.

Compte courant, honoraires et dividendes : la traçabilité comptable indispensable

Les avances consenties par un associé à sa SARL sont enregistrées au compte 455 du Plan Comptable Général, distinct des capitaux propres et des dettes fournisseurs classiques. Ce mécanisme peut être rémunéré par des intérêts dont le taux est plafonné chaque trimestre par l'administration fiscale — autour de 3,5 % annuel en 2026. Toute convention portant sur plus de 12 mois impose une approbation préalable en assemblée ordinaire, faute de quoi les intérêts versés risquent d'être requalifiés en distribution irrégulière de bénéfices.

Les honoraires facturés par un associé à la SARL sont imputés au compte 622 « Rémunérations d'intermédiaires et honoraires » et doivent correspondre à une prestation réelle justifiée par contrat préalable. Ils apparaissent obligatoirement sur la déclaration DAS 2 transmise avant le 31 janvier de l'année suivante, sous peine d'une amende égale à 15 % des montants non déclarés. Toute prestation annuelle dépassant 50 000 € HT impose en outre la communication du contrat au commissaire aux comptes lorsque la SARL en est dotée.

Les dividendes distribués aux associés transitent par le compte 457 « Associés – dividendes à payer » et doivent être mis en paiement dans les 9 mois suivant la clôture, conformément à l'article L.232-12 du Code de commerce. Soumis au Prélèvement Forfaitaire Unique de 30 % depuis 2018 (12,8 % IR + 17,2 % prélèvements sociaux), ils exigent un procès-verbal d'assemblée générale ordinaire comme unique pièce justificative comptable recevable. L'option pour le barème progressif reste possible mais doit être exercée globalement, pour l'ensemble des revenus de capitaux mobiliers du foyer.

La traçabilité documentaire impose trois niveaux de preuves concordants : la pièce contractuelle, le document de flux (facture ou bordereau de virement) et l'écriture comptable enregistrée. En cas de contrôle, le vérificateur s'appuie sur le Fichier des Écritures Comptables (FEC), obligatoire depuis 2014, pour reconstituer jusqu'à 6 années de mouvements. Toute discordance expose la société à une majoration pouvant atteindre 80 % en cas de manquement délibéré, selon l'article 1729 du CGI.

Une tenue comptable rigoureuse protège également les dirigeants contre la qualification d'abus de biens sociaux, délit pénal prévu à l'article L.241-3 du Code de commerce, passible de 5 ans d'emprisonnement et 375 000 € d'amende. Les experts-comptables recommandent un lettrage mensuel des comptes 455 et 457, combiné à un tableau de bord des flux mis à jour à chaque arrêté trimestriel. Cette discipline comptable, automatisable via un logiciel SaaS connecté au plan de comptes, réduit sensiblement le risque d'erreur lors des audits légaux annuels.

- Tout honoraire versé à un associé doit figurer sur la DAS 2 avant le 31 janvier N+1, sous peine d'une amende de 15 % du montant non déclaré.

- Les intérêts sur compte courant non encadrés par une convention écrite approuvée en AG sont automatiquement requalifiés en distribution de bénéfices par l'administration fiscale.

- Le remboursement d'une avance (compte 455 débit) est exonéré d'imposition ; le classer en dividende génère une double imposition injustifiée et fausse le bilan.

- L'absence de PV d'assemblée ordinaire valant affectation du résultat invalide comptablement et fiscalement l'écriture au compte 457, exposant la société à un redressement.

- Un montant HT sur la facture différent de celui enregistré en compte 622 déclenche systématiquement une demande d'explication du vérificateur fiscal lors du contrôle du FEC.

Automatiser le suivi des flux inter-associés avec un logiciel SaaS

Un logiciel SaaS de facturation dédié aux structures multi-associés réduit de 70 % le risque d'erreur de saisie sur les flux inter-parties selon les retours terrain : numéros de facture séquentiels auto-incrémentés, contrôle des mentions obligatoires en temps réel, alertes en cas de dépassement du plafond de compte courant d'associé fixé par les statuts. Des solutions comme Pennylane, Evoliz ou Axonaut proposent des abonnements entre 30 et 90 € HT/mois avec des profils utilisateurs différenciés par associé, permettant un audit trail horodaté conforme aux exigences de l'article L.441-9 du Code de commerce.

L'enjeu central en 2026 est la connexion à Chorus Pro et au PPF (Portail Public de Facturation) pour les SARL soumises à l'obligation d'e-invoicing au format Factur-X ou UBL 2.1. Tout logiciel non certifié PDP (Plateforme de Dématérialisation Partenaire) expose la société à un rejet automatique des factures émises et à une pénalité pouvant atteindre 15 € par facture non conforme. Vérifiez systématiquement que l'éditeur figure bien sur la liste officielle publiée par la DGFiP.

La gestion des comptes courants d'associés constitue un module souvent sous-estimé : le logiciel doit enregistrer chaque mouvement débiteur ou créditeur, calculer automatiquement les intérêts déductibles au taux légal (2,54 % pour l'exercice 2025), et générer l'annexe comptable correspondante sans ressaisie. Les solutions intégrées à un plan comptable 3110 (classe 4, compte 455) permettent un lettrage immédiat avec les relevés bancaires via Open Banking, éliminant les écarts de rapprochement en fin d'exercice.

Côté traçabilité des conventions réglementées, les meilleurs outils embarquent un workflow d'approbation : la facture d'honoraires d'un gérant-associé ne peut être validée qu'après enregistrement de la décision d'assemblée générale dans le module GED intégré. Ce circuit documentaire automatisé constitue une preuve opposable en cas de contrôle fiscal ou de litige entre associés, et répond aux préconisations du CSOEC publiées en janvier 2024 sur la gouvernance des PME.

- Chaque associé dispose d'un accès paramétré (lecture, émission, validation) avec journal des actions horodaté, indispensable pour les SARL avec 3 associés ou plus.

- Vérifier que l'éditeur est référencé PDP par la DGFiP avant le 1er septembre 2026 pour éviter les rejets automatiques sur Chorus Pro.

- Calcul automatique des intérêts au taux légal DGFiP, génération de l'annexe comptable et lettrage bancaire via Open Banking en temps réel.

- Circuit d'approbation liant la facture d'honoraires à la décision d'assemblée stockée en GED, créant une piste d'audit opposable au commissaire aux comptes.

- Formats FEC (Fichier des Écritures Comptables) et interfaces natives avec Sage, Cegid ou QuadraCompta pour un transfert sans ressaisie et conforme à l'article A47A-1 du LPF.

Choisir le bon outil de gestion adapté aux SARL multi-associés

Face à la complexité des flux inter-associés, un logiciel de facturation SaaS dédié aux SARL multi-associés doit impérativement gérer plusieurs profils utilisateurs distincts avec des droits différenciés. Les solutions généralistes plafonnent souvent à 2 ou 3 rôles, insuffisant dès lors qu'une structure compte 5 associés ou plus, chacun pouvant être simultanément prestataire, créancier en compte courant et bénéficiaire de dividendes. Comptez entre 30 et 90 € HT par mois pour un outil couvrant cette granularité de profils.

La conformité à la facture électronique obligatoire depuis le 1er septembre 2026 impose que l'outil soit raccordé à une Plateforme de Dématérialisation Partenaire (PDP) ou à Chorus Pro pour les flux B2B. Les logiciels non certifiés exposent la SARL à un rejet automatique des factures émises par un associé-prestataire et à une perte du droit à déduction de TVA, soit potentiellement plusieurs milliers d'euros de redressement. Vérifiez systématiquement l'immatriculation PDP sur le registre officiel de la DGFiP.

Pour les SARL à associés multiples, la fonctionnalité de traçabilité des comptes courants d'associés est non négociable : le logiciel doit enregistrer chaque mouvement (apport, remboursement, intérêts au taux légal 2025 fixé à 5,07 %), générer automatiquement les tableaux de suivi annuels et exporter les données au format FEC compatible avec l'article A47 A-1 du Livre des procédures fiscales. Sans cette piste d'audit, le commissaire aux comptes refusera de certifier les comptes.

Les modules de workflow d'approbation permettent de soumettre chaque facture émise par un associé à une validation électronique du gérant ou d'un second associé avant règlement, traçant ainsi la décision collégiale exigée par la jurisprudence sur les conventions réglementées. Certaines plateformes comme Pennylane, Axonaut ou Evoliz intègrent nativement ce circuit, réduisant le délai de traitement interne de 3 à 7 jours ouvrés selon les retours terrain. Ce gain opérationnel est chiffrable dès la première année d'utilisation.

- Chaque associé dispose d'un accès distinct (émetteur, validateur, lecteur seul) avec historique d'actions horodaté pour répondre aux exigences du contrôle fiscal.

- Obligatoire depuis le 1er septembre 2026 pour toute facture B2B ; vérifier l'immatriculation sur le registre officiel avant toute souscription.

- Calcul automatique des intérêts au taux légal, édition des tableaux annuels et export FEC conforme à l'article A47 A-1 du LPF.

- Circuit d'approbation électronique à 2 niveaux minimum pour tracer la décision collégiale sur les conventions associé-SARL.

- Conservation des factures au format PDF/A-3 ou Factur-X avec valeur probante conforme à l'article L123-22 du Code de commerce.

- Synchronisation en temps réel avec les logiciels comptables (Sage, Cegid, ACD) pour éviter les doubles saisies et sécuriser la clôture annuelle.