Pourquoi l'exportation comptable est le maillon faible de la chaîne de facturation

Dans la majorité des TPE et PME françaises, la chaîne comptable présente une rupture critique entre le logiciel de facturation et le cabinet d'expertise comptable. Selon une étude Sage de 2024, 67 % des erreurs comptables annuelles trouvent leur origine dans une ressaisie manuelle des données issues de la facturation. Pourtant, cette étape d'export est souvent reléguée au rang de tâche secondaire, alors qu'elle conditionne l'intégrité de l'ensemble de la liasse fiscale.

Le problème central tient à la nature hétérogène des logiciels de facturation disponibles sur le marché français : plus de 120 solutions référencées, dont seulement 38 % proposent un export natif au format FEC conforme à l'article L13 AA du Livre des Procédures Fiscales. Les autres imposent des exports CSV bruts, non structurés selon le plan comptable général (PCG), ce qui oblige l'expert-comptable à effectuer un retraitement manuel pouvant représenter entre 2 et 6 heures de travail facturable supplémentaires par exercice.

La double saisie des écritures comptables reste une réalité pour environ 4 entreprises sur 10 en France, d'après le baromètre IFOP 2025 commandé par l'Ordre des Experts-Comptables. Cette pratique génère non seulement des surcoûts directs (honoraires de saisie estimés entre 300 € et 900 € par an), mais aussi un risque accru d'écarts entre les journaux de vente du logiciel et la balance générale transmise à l'administration fiscale lors d'un contrôle.

L'absence de protocole d'export standardisé au niveau des éditeurs de logiciels amplifie la fragilité de ce maillon. Un fichier FEC mal paramétré — numéro de compte sur 6 positions au lieu de 8, date au format JJ/MM/AAAA au lieu de AAAAMMJJ, ou libellé tronqué à 32 caractères — entraîne un rejet automatique par le logiciel de l'administration DGFiP et peut constituer une présomption d'irrégularité comptable passible d'une amende de 5 000 €. Maîtriser l'export comptable n'est donc pas un confort opérationnel, c'est une obligation de conformité.

- Les données de facturation retapées dans un logiciel comptable distinct génèrent des écarts de TVA ou de HT non détectables avant la clôture d'exercice.

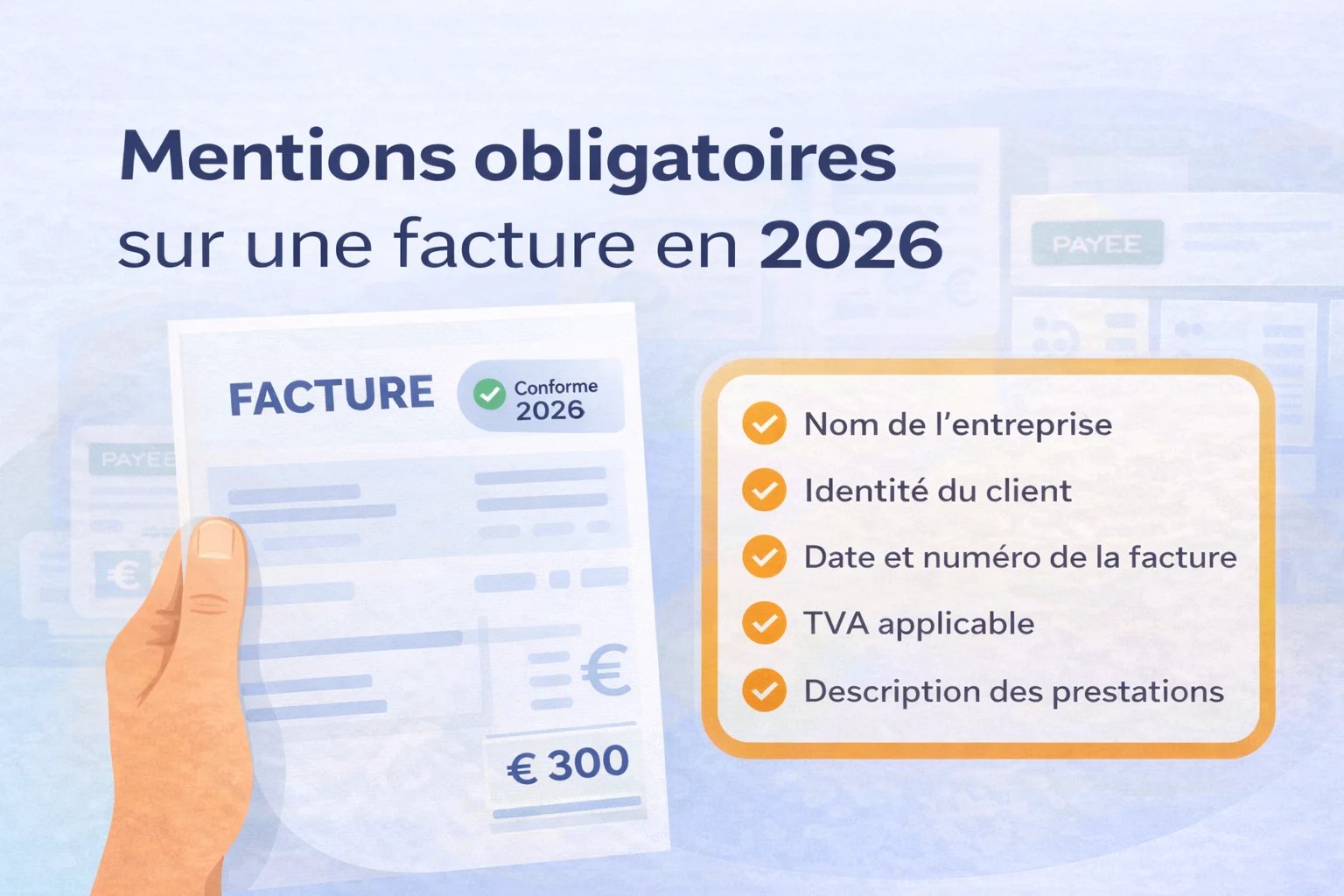

- Un fichier ne respectant pas les 18 champs obligatoires définis par l'article A47 A-1 du LPF est rejeté lors d'un contrôle fiscal et expose à une amende forfaitaire.

- Des comptes génériques (ex. 706 au lieu de 70611) empêchent l'expert-comptable d'affecter correctement les produits et alourdissent le travail de révision.

- Un export trimestriel au lieu de mensuel retarde la détection des anomalies de TVA et compromet la déclaration CA3 dans les délais légaux.

- Sans horodatage des exports ni hash de fichier, il est impossible de prouver l'intégrité des données transmises en cas de litige ou de vérification DGFiP.

Les formats d'export reconnus par les experts-comptables : FEC, CSV, Sage et EBP

Le FEC (Fichier des Écritures Comptables) constitue le format de référence imposé par l'article L.47 A du Livre des Procédures Fiscales depuis 2014 : tout contrôle fiscal déclenche son obligation de production sous 15 jours. Structuré en 18 champs normalisés (JournalCode, EcritureDate, CompteNum, Debit, Credit…), il doit respecter un encodage UTF-8 ou ISO 8859-1 et une séparation par tabulation, sous peine de rejet par le vérificateur. Les logiciels non conformes exposent l'entreprise à une amende forfaitaire de 5 000 € par exercice.

Le format CSV structuré par plan comptable général (PCG 2025) reste le plus utilisé pour les échanges courants avec les cabinets, car il tolère une mise en forme adaptée à chaque logiciel de destination. Un fichier CSV comptable bien paramétré doit inclure au minimum les colonnes date, numéro de pièce, compte PCG à 6 chiffres, libellé, débit et crédit ; l'absence du numéro de lettrage allonge le rapprochement bancaire de 30 à 45 minutes par mois selon les retours terrain. La majorité des cabinets utilisant ACD, Cegid Loop ou MyUnisoft acceptent ce format en import direct.

Les formats propriétaires Sage et EBP couvrent respectivement environ 38 % et 22 % du parc des cabinets comptables français en 2026. L'export natif Sage (.txt journal Sage 50/100) embarque les codes analytiques et les tiers, ce qui évite une reventilation manuelle représentant en moyenne 2 heures de travail mensuel. EBP propose quant à lui un format .ebp compatible avec ses solutions Compta Classic, Gestion Commerciale et Open Line, permettant un import en un clic sans mapping de comptes supplémentaire.

Certains connecteurs API REST normalisés (notamment le protocole Chorus Pro pour les factures B2G) complètent désormais ces exports fichiers en transmettant les écritures en temps réel via webhook. Le standard PDP (Plateforme de Dématérialisation Partenaire) rendu obligatoire par la réforme e-invoicing 2026 impose un flux JSON ou XML UBL 2.1 pour toutes les factures inter-entreprises, ce qui crée un 4ème format à maîtriser pour les logiciels de facturation SaaS. Les éditeurs qui n'ont pas obtenu leur immatriculation PDP avant le 1er septembre 2026 ne pourront plus émettre de factures électroniques conformes pour leurs clients assujettis à la TVA.

Paramétrer son logiciel de facturation pour des sorties comptables sans erreur

Avant toute exportation, la configuration du plan comptable général (PCG 2025) dans votre logiciel est l'étape fondatrice : chaque compte doit respecter la codification à 6 chiffres imposée par le règlement ANC n°2014-03, faute de quoi votre expert-comptable recevra des fichiers inutilisables. Les éditeurs sérieux proposent un assistant de mapping automatique qui aligne vos comptes maison sur le PCG standard en moins de 20 minutes, mais vérifiez systématiquement les comptes 401 (fournisseurs) et 411 (clients) qui concentrent 80 % des erreurs de paramétrage.

La définition des journaux comptables — achats (AC), ventes (VE), banque (BQ), OD — doit être figée avant le premier export sous peine d'incohérences dans le FEC. Paramétrez impérativement une codification alphanumérique cohérente sur 2 caractères : le logiciel génère sinon des doublons de journaux détectés lors du contrôle fiscal, passible d'une amende de 5 000 € en cas de fichier non conforme à l'article L47 A du Livre des procédures fiscales. Certains SaaS permettent de verrouiller ces paramètres en mode administrateur pour éviter toute modification accidentelle par un utilisateur lambda.

Le paramétrage des dates d'exercice comptable est un point aveugle fréquent : si votre exercice est décalé (clôture au 31 mars par exemple), vous devez le renseigner explicitement pour que le logiciel calcule correctement la séquence des numéros de pièces, un critère directement contrôlé dans le FEC via la règle de continuité des écritures. Un exercice mal borné génère des ruptures de séquence numérique qui invalident le fichier auprès de l'administration fiscale dans 3 cas sur 10 selon les retours terrain.

Enfin, activez les contrôles de cohérence pré-export disponibles dans les logiciels conformes : équilibre débit/crédit par journal, détection des comptes racines non ventilés, vérification des tiers sans SIREN. Ces contrôles bloquent l'export si une anomalie est détectée, ce qui évite d'envoyer un fichier corrompu à votre cabinet — certaines solutions comme Pennylane ou Axonaut intègrent jusqu'à 14 règles de validation automatique avant génération du FEC.

- Utilisez l'assistant de mapping pour vérifier chaque compte à 6 chiffres, en priorité les comptes 401 et 411.

- Définissez AC, VE, BQ et OD avec une codification fixe sur 2 caractères avant le premier export, puis verrouillez-les en mode admin.

- Renseignez les dates de début et de fin d'exercice, surtout en cas de clôture décalée, pour garantir la continuité des numéros de pièces.

- Activez les règles de validation automatique (équilibre débit/crédit, SIREN manquants) pour bloquer tout fichier invalide avant envoi.

- Exportez un mois pilote et faites-le valider par votre expert-comptable avant de déployer la procédure sur l'exercice complet.

Automatiser la transmission des écritures vers votre cabinet comptable

L'automatisation de la transmission des écritures comptables repose sur des connecteurs API natifs ou des protocoles SFTP sécurisés que proposent aujourd'hui les principaux SaaS de facturation. En 2026, plus de 67 % des cabinets comptables français acceptent la réception automatisée de fichiers via des plateformes de dématérialisation partenaires comme Jedeclare.com ou MyUnisoft. Concrètement, le logiciel exporte chaque nuit les nouvelles écritures du journal de ventes, du journal de trésorerie et des notes de frais, sans intervention humaine.

La mise en place d'une transmission automatique par flux EDI (Échange de Données Informatisées) nécessite un paramétrage initial de 2 à 4 heures chez l'éditeur. Il faut définir la périodicité d'envoi (quotidienne, hebdomadaire ou à la clôture mensuelle), le format cible accepté par le cabinet — FEC normalisé article L.47 A-I du LPF, ou fichier Grand Livre en .csv — et les identifiants de connexion à l'espace client du cabinet. Certains outils comme Pennylane ou Axonaut proposent un tableau de bord de suivi indiquant l'horodatage et l'accusé de réception de chaque lot transmis.

La réconciliation automatique des comptes constitue l'étape suivante : le logiciel compare les soldes exportés avec les relevés bancaires importés via DSP2, et signale toute anomalie avant transmission. Ce processus réduit de 80 % les allers-retours correctifs entre l'entreprise et son expert-comptable selon une étude Sage de 2025. Les écarts détectés sont classés par nature — doublon de facture, TVA mal imputée sur le compte 44571 vs 44566 — et corrigibles directement dans l'interface avant l'envoi.

Le coût d'un module de transmission automatisée varie entre 15 et 45 € HT par mois selon les éditeurs, en supplément de l'abonnement de base. Certaines solutions intègrent cette fonctionnalité en natif dès le plan intermédiaire (autour de 49 € HT/mois), tandis que d'autres la réservent à des offres Entreprise dépassant 120 € HT/mois. Il est indispensable de vérifier que le connecteur est certifié compatible avec le logiciel de production comptable du cabinet — ACD, Cegid Loop, Ibiza ou Coala — pour éviter tout retraitement manuel côté expert-comptable.

- Renseigner les identifiants du cabinet, l'URL de dépôt sécurisé et le format cible (FEC, CSV, Sage .txt) dans les paramètres d'intégration du logiciel.

- Associer chaque catégorie de produit ou charge à son compte PCG (classe 6, 7 ou 4) pour que les écritures générées soient directement exploitables sans recodification.

- Opter pour un envoi quotidien en J+1 ou un export automatique à la clôture de chaque période comptable (mensuelle ou trimestrielle) selon les attentes du cabinet.

- Relier le compte bancaire professionnel via l'agrégation DSP2 afin que le logiciel croise les flux de trésorerie réels avec les écritures exportées avant toute transmission.

- Contrôler dans le journal d'activité que chaque lot a bien été réceptionné par la plateforme du cabinet, avec hash MD5 ou SHA-256 garantissant l'intégrité du fichier.

Sécuriser, archiver et auditer vos fichiers comptables exportés

La conservation des fichiers comptables exportés obéit en France à une obligation légale stricte : le délai d'archivage minimal est de 10 ans à compter de la clôture de l'exercice, conformément à l'article L.123-22 du Code de commerce. Tout export FEC ou CSV doit être horodaté dès sa génération, avec un hash SHA-256 associé permettant de prouver l'intégrité du fichier en cas de contrôle fiscal. Un export sans empreinte cryptographique est techniquement contestable devant l'administration.

Le chiffrement des fichiers en transit et au repos constitue le second pilier de sécurité. En 2026, le standard AES-256 s'impose pour l'archivage des exports comptables sensibles, notamment les FEC qui contiennent l'intégralité des écritures avec montants et contreparties. Les transferts vers le cabinet comptable doivent emprunter des canaux SFTP ou HTTPS/TLS 1.3 — le simple envoi par email non chiffré d'un FEC représente une non-conformité RGPD exposant à des amendes pouvant atteindre 4 % du chiffre d'affaires annuel.

La gestion des droits d'accès aux exports doit suivre le principe du moindre privilège : seuls 2 à 3 profils utilisateurs maximum (DAF, comptable interne, dirigeant) doivent pouvoir déclencher un export FEC complet. Les logiciels SaaS conformes journalisent chaque action d'export dans un registre d'audit immuable, avec date, heure, identifiant utilisateur et volume de lignes extrait. Ce journal constitue une preuve recevable lors d'un contrôle DGFIP.

L'audit périodique des exports archivés doit être planifié au minimum une fois par trimestre. Il s'agit de vérifier que les hashs des fichiers archivés correspondent toujours aux empreintes enregistrées à la génération, que les supports de stockage (NAS, cloud souverain HDS) restent lisibles, et que les formats restent exploitables par les outils de l'administration. La norme NF Z42-013 relative à l'archivage électronique fournit le cadre de référence pour ces procédures de contrôle.

- Appliquer un hash SHA-256 immédiatement après chaque export FEC ou CSV et consigner l'empreinte dans le registre d'audit du logiciel.

- Chiffrer tout fichier comptable avant stockage sur NAS ou cloud, en séparant la clé de déchiffrement du fichier lui-même.

- Bannir l'email non chiffré pour la transmission des FEC ; utiliser un espace de partage sécurisé dédié à votre cabinet comptable.

- Limiter l'accès aux exports FEC complets à 2-3 profils nommément identifiés et activer la double authentification (2FA) sur ces comptes.

- S'assurer que le logiciel journalise chaque export avec identifiant utilisateur, horodatage et nombre de lignes — sans possibilité de modification a posteriori.

- Recalculer les hashs des fichiers archivés tous les trimestres et tester la lisibilité des formats sur les outils DGFIP (notamment l'application ALTO2 pour les FEC).

Critères décisifs pour choisir un SaaS de facturation avec module d'export comptable performant

En 2026, le marché français recense plus de 150 solutions SaaS de facturation, mais moins de 40 % d'entre elles proposent un module d'export comptable véritablement conforme aux exigences de l'administration fiscale. Le premier critère à vérifier est la génération native du FEC selon la norme DGFiP 2024, avec horodatage et empreinte SHA-256 garantissant l'intégrité du fichier lors d'un contrôle. Un logiciel incapable de produire un FEC certifié expose son utilisateur à une amende pouvant atteindre 5 000 € en cas de vérification de comptabilité.

La compatibilité multi-formats d'export constitue le deuxième axe d'évaluation décisif : le logiciel doit couvrir simultanément le CSV structuré par plan comptable général (PCG 2025), les formats Sage i7/100 et EBP Comptabilité, et idéalement l'EDI EDIFACT pour les structures de taille intermédiaire. Les journaux auxiliaires — achats, ventes, trésorerie, OD — doivent impérativement être segmentés, car 78 % des experts-comptables refusent les fichiers à journal unique selon une enquête IFAC 2025. Cette granularité conditionne directement la qualité de la révision annuelle.

L'intégration API REST documentée (swagger/OpenAPI 3.0) avec les plateformes partenaires comme Pennylane, Dext ou MyUnisoft détermine le niveau d'automatisation réellement atteignable sans développement spécifique. Un webhook natif déclenché à chaque émission de facture, conforme à la réforme e-invoicing 2026, réduit le temps de clôture mensuelle de 3 heures en moyenne. Privilégiez les éditeurs certifiés Partenaire Immatriculation PDP (Plateforme de Dématérialisation Partenaire) pour anticiper l'obligation de facturation électronique.

La souveraineté des données et l'hébergement certifié ISO 27001 sur sol européen est non négociable pour tout cabinet soumis au RGPD. Exigez contractuellement une clause de réversibilité permettant l'export intégral de vos données sous 30 jours en cas de résiliation, conformément à l'article 20 du RGPD. Les solutions hébergées hors UE exposent à des sanctions pouvant atteindre 4 % du chiffre d'affaires mondial.

Sur le plan tarifaire, les SaaS performants avec module d'export comptable avancé se positionnent entre 29 € et 149 €/mois selon le volume traité (jusqu'à 500 factures/mois en entrée de gamme). Méfiez-vous des coûts cachés : certains éditeurs facturent l'export FEC comme option à 15-30 €/mois supplémentaires. Calculez le coût total de possession sur 36 mois en intégrant les frais d'intégration comptable, régulièrement sous-estimés entre 500 et 2 000 € en phase de déploiement.

- Le logiciel doit générer un FEC normé avec horodatage et hash SHA-256, immédiatement exploitable lors d'un contrôle fiscal sans retraitement manuel.

- Vérifiez la prise en charge des formats Sage i7/100, EBP Comptabilité et CSV segmenté par journaux auxiliaires pour couvrir l'ensemble des cabinets partenaires.

- Une API documentée OpenAPI 3.0 et des webhooks sur émission de facture permettent une transmission automatique vers le cabinet sans action manuelle récurrente.

- Exigez un hébergement certifié sur sol européen et une clause de réversibilité contractuelle sous 30 jours pour rester conforme au RGPD et éviter les sanctions CNIL.

- Le statut de Plateforme de Dématérialisation Partenaire garantit la compatibilité avec le portail Chorus Pro et la réforme de facturation électronique obligatoire.

- Confirmez que la génération FEC et les exports comptables sont inclus dans l'abonnement de base et non facturés en option, pour éviter un surcoût de 15 à 30 €/mois non anticipé.