E-Invoicing B2B 2026 : ce que la réforme impose concrètement à votre outil de facturation

La réforme de la facturation électronique B2B obligatoire repose sur l'article 195 de la Loi de Finances 2022, qui transpose la directive européenne 2014/55/UE en droit français. Le calendrier, repoussé une première fois depuis juillet 2024, impose désormais deux échéances fermes : au 1er septembre 2026, les grandes entreprises et les ETI (plus de 250 salariés ou plus de 50 M€ de chiffre d'affaires) doivent émettre des factures électroniques structurées, tandis que toutes les entreprises assujetties à la TVA devront être en capacité de les recevoir dès cette même date. Les PME et TPE bénéficient d'un délai jusqu'au 1er septembre 2027 pour l'émission.

Au-delà de la seule e-invoicing, la réforme instaure une obligation parallèle d'e-reporting qui concerne les transactions B2C, les opérations avec des assujettis étrangers et les encaissements de prestations de services. Votre logiciel doit donc transmettre ces données de transaction à l'administration fiscale dans un délai maximum de 10 jours après l'opération, indépendamment des flux B2B. Ce double flux représente une charge technique supplémentaire que beaucoup d'éditeurs sous-estiment encore.

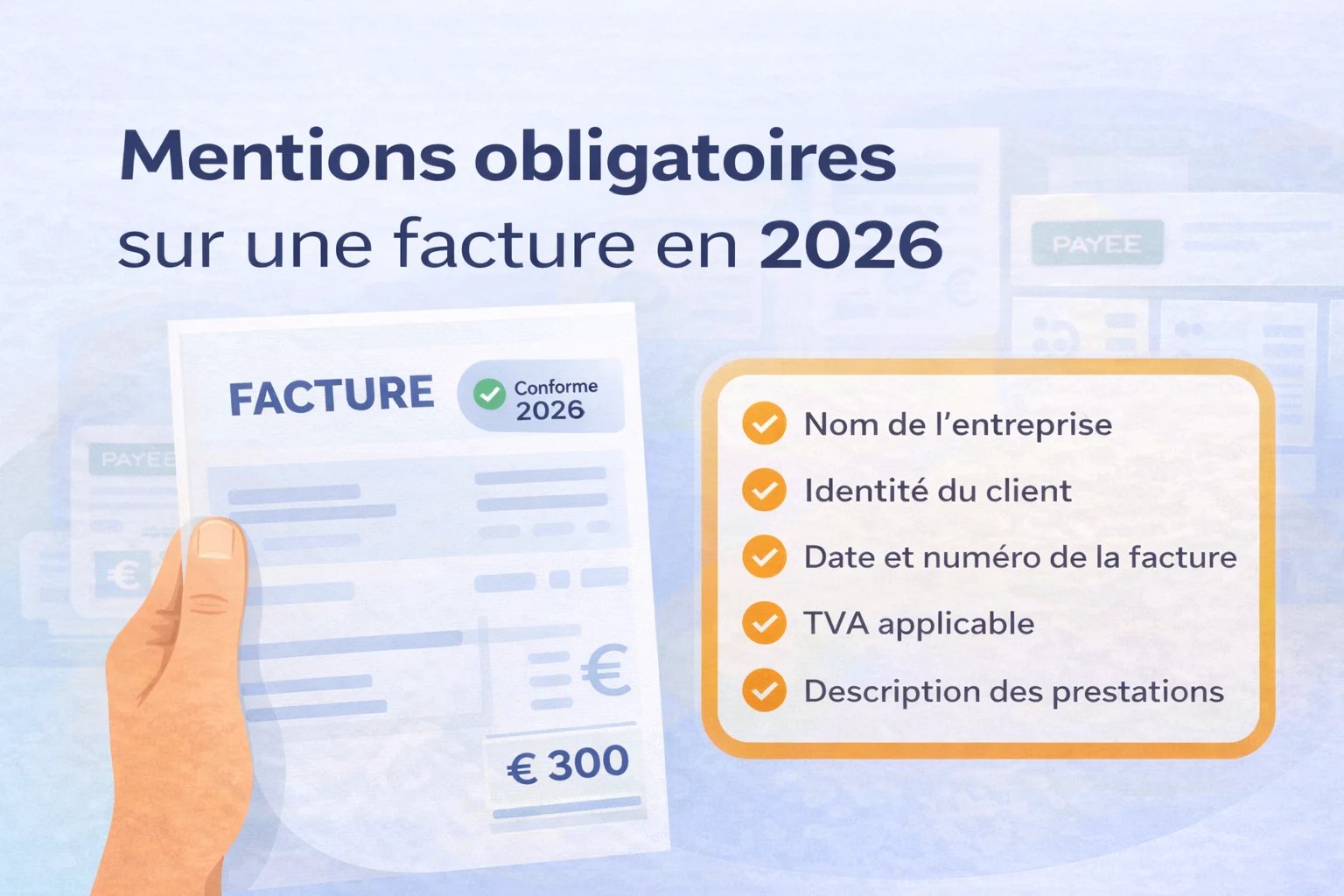

La Direction Générale des Finances Publiques (DGFiP) a publié ses spécifications externes v2.3, listant 26 données obligatoires minimum par facture : numéro SIREN du vendeur et de l'acheteur, numéro de TVA intracommunautaire, date d'échéance, mode de règlement, code devise ISO 4217, et catégorie de transaction (B2B national, intracommunautaire, export). Un outil qui ne collecte pas ces champs en amont de l'émission produit des factures non conformes rejetées automatiquement par le réseau.

Le logiciel doit également intégrer un mécanisme de gestion des statuts de cycle de vie des factures : déposée, mise à disposition, rejetée, refusée, approuvée. Ces 5 statuts sont imposés par le cahier des charges du PPF et doivent être remontés au vendeur en temps réel. Les solutions qui se contentent d'envoyer une facture sans récupérer les accusés de traitement exposent leurs utilisateurs à des litiges non détectés.

Les sanctions prévues par l'article 1737 du Code Général des Impôts atteignent 15 € par facture non émise au format réglementaire, plafonnées à 15 000 € par an et par contribuable, avec un plancher distinct de 250 € par manquement en matière d'e-reporting, plafonné à 45 000 € annuels. Ces pénalités cumulables renforcent l'urgence d'une mise en conformité effective avant les dates butoir, sans attendre la dernière échéance.

- Le logiciel doit générer des factures dans au moins un des formats réglementaires (Factur-X, UBL 2.1, CII) — le PDF seul n'est plus accepté pour les flux B2B.

- Chaque facture doit transiter obligatoirement par une PDP agréée ou le Portail Public de Facturation (PPF), sans transmission directe entre acheteur et vendeur.

- Le logiciel doit capturer et intégrer dans la facture les données imposées par les spécifications DGFiP v2.3, dont le SIREN, le numéro de TVA et les conditions de paiement.

- La solution doit recevoir et afficher en temps réel les 5 statuts réglementaires (déposée, mise à disposition, rejetée, refusée, approuvée) pour chaque facture émise.

- Pour les ventes B2C et internationales, le logiciel doit envoyer les données de transaction à l'administration dans un délai de 10 jours, indépendamment des flux B2B.

- Les factures électroniques doivent être conservées dans un système d'archivage à valeur probatoire conforme aux normes NF Z 42-013 pendant une durée minimale de 10 ans.

Formats structurés Factur-X, UBL et CII : les standards que votre solution doit absolument maîtriser

La réglementation française impose que tout flux B2B transite via des formats structurés conformes à la norme européenne EN 16931, transposée en droit français par l'ordonnance n°2021-1190 du 15 septembre 2021. Trois formats sont officiellement reconnus par la DGFiP : Factur-X, UBL 2.1 et CII. Un simple PDF, même signé électroniquement et horodaté, sera systématiquement refusé par les plateformes agréées dès le 1er septembre 2026. La norme EN 16931 impose précisément 56 champs sémantiques obligatoires, encodés de manière lisible par machine et interopérable.

Factur-X est un format hybride franco-allemand associant un PDF/A-3 lisible par l'humain et un fichier XML structuré intégré en pièce jointe. Il se décline en 6 profils de complexité croissante — MINIMUM, BASIC WL, BASIC, EN 16931, EXTENDED et XRECHNUNG — permettant une montée en charge progressive selon la maturité de l'entreprise. Le profil MINIMUM ne contient que 8 données obligatoires, adapté aux micro-entrepreneurs, tandis que le profil EXTENDED dépasse 100 champs pour les contrats avec remises conditionnelles et gestion d'escomptes.

L'UBL 2.1 (Universal Business Language), standard XML pur développé par l'OASIS, est déjà adopté dans plus de 60 pays dont la majorité des États membres de l'Union Européenne. Il s'impose comme référence pour les échanges transfrontaliers avec des partenaires nordiques, ibériques ou néerlandais. Votre logiciel doit générer des fichiers UBL 2.1 validés contre le schéma XSD officiel, avec une tolérance d'erreur quasi nulle imposée par les PDP françaises agréées lors de l'ingestion.

Le CII (Cross Industry Invoice), basé sur la syntaxe UN/CEFACT D16B, est privilégié par les grandes entreprises industrielles des secteurs automobile, aéronautique et chimie. Il structure les données en 5 blocs distincts — dont ExchangedDocument et SupplyChainTradeTransaction — offrant une granularité fine pour les lignes multi-référence. SAP S/4HANA, Oracle Fusion et Sage X3 l'utilisent nativement, ce qui en fait un incontournable pour tout sous-traitant d'un grand donneur d'ordre.

Avant de signer un contrat éditeur, exigez la démonstration de la validation syntaxique et sémantique des 3 formats via des outils open source comme Mustang Project ou l'outil officiel de la Commission Européenne. Un logiciel mature affiche un taux de conformité en temps réel et génère des alertes sur les rejets de factures. Selon le FNFE-MPE, la suite de tests de non-régression doit couvrir au minimum 200 scénarios distincts pour garantir l'interopérabilité avec les 70+ PDP candidates agréées.

PDP agréée ou Portail Public de Facturation : quel circuit de transmission choisir pour vos échanges interentreprises

Le dispositif français d'e-invoicing repose sur deux circuits distincts de transmission : le Portail Public de Facturation (PPF), géré par la DGFiP, et les Plateformes de Dématérialisation Partenaires agréées par l'administration. Le PPF est accessible gratuitement mais offre des fonctionnalités limitées à l'émission et la réception de factures dans les 3 formats réglementaires ; il ne propose aucune brique de gestion comptable ni d'automatisation des flux, ce qui le rend inadapté aux volumes supérieurs à 500 factures par an.

Les PDP agréées sont des opérateurs privés habilités par la DGFiP après audit de conformité — on en dénombre aujourd'hui une trentaine sur la liste officielle publiée au BOFIP. Elles assurent non seulement la transmission sécurisée des factures et le retour des statuts obligatoires (déposée, rejetée, approuvée), mais intègrent aussi des services à valeur ajoutée : rapprochement bancaire, portail fournisseur, archivage légal 10 ans conforme à la norme NF Z42-013, et connecteurs ERP natifs. Leur coût varie de 0,05 € à 0,30 € par facture selon les volumes contractuels.

Le choix entre les deux circuits dépend avant tout du volume mensuel de factures émises et reçues. En dessous de 200 factures mensuelles, le PPF peut suffire pour une TPE sans contrainte d'intégration SI. Au-delà, le recours à une PDP devient économiquement justifié : les gains de traitement automatisé représentent en moyenne 7 € par facture selon une étude FNFE-MPE de 2024, soit un ROI positif dès le premier trimestre pour une PME émettant 300 documents par mois.

Un point technique souvent négligé : le annuaire central des destinataires, hébergé par le PPF, est commun aux deux circuits. Votre logiciel doit donc interroger cet annuaire en temps réel pour router automatiquement chaque facture vers la PDP déclarée par votre client, sans intervention manuelle. Les solutions qui ne gèrent pas ce routage dynamique exposent l'entreprise à des rejets en cascade et à des pénalités fiscales pouvant atteindre 15 € par facture non conforme.

Les 7 fonctionnalités indispensables d'un outil d'e-invoicing B2B réellement conforme

Un logiciel d'e-invoicing vraiment conforme va bien au-delà de la simple génération de PDF. La première exigence non négociable est la gestion native du statut de cycle de vie : la réforme impose de tracer au minimum 6 statuts réglementaires (déposée, mise à disposition, reçue, refusée, approuvée, paiement transmis), chacun horodaté et archivé pendant 10 ans conformément à l'article L.102 B du LPF.

La deuxième capacité critique concerne le moteur de contrôle de conformité fiscal embarqué. Avant toute transmission à la PDP, la solution doit valider automatiquement plus de 80 règles métier définies par la DGFIP : cohérence du numéro SIREN (14 chiffres), présence de la mention du régime TVA, exactitude du code devise ISO 4217. Un outil qui délègue ces contrôles à l'opérateur humain génère en moyenne 3 à 5 % de factures rejetées, coûteuses à rectifier.

L'interopérabilité avec l'annuaire central des entreprises constitue la troisième fonctionnalité souvent sous-estimée. Cet annuaire, géré par la DGFIP, permet d'identifier en temps réel la PDP destinataire de chaque client. Sans requête automatique à cet annuaire, votre équipe doit saisir manuellement les routes de transmission pour chacun de vos fournisseurs et clients, ce qui représente plusieurs dizaines d'heures par an pour une PME de 50 salariés.

Les fonctionnalités 4 à 7 couvrent des dimensions opérationnelles tout aussi décisives. La réconciliation automatique factures/paiements (rapprochement bancaire via connecteur SEPA ou API bancaire) réduit de 70 % le temps de clôture mensuelle selon les retours de cabinets comptables. La gestion des avoirs électroniques avec référencement obligatoire de la facture d'origine, le support du mandat de facturation pour les achats sous-traités, et une API REST documentée permettant l'intégration en moins de 5 jours avec votre ERP complètent le socle indispensable pour 2026.

- Traçabilité de 6 statuts minimum (déposée, mise à disposition, reçue, refusée, approuvée, paiement transmis) avec horodatage certifié et archivage légal 10 ans.

- Validation automatique de plus de 80 règles DGFIP avant transmission : cohérence SIREN, régime TVA, devise ISO 4217, mentions légales obligatoires.

- Identification automatique de la PDP destinataire pour chaque émetteur/récepteur, sans saisie manuelle des routes de transmission.

- Rapprochement bancaire natif via connecteur SEPA ou API bancaire open banking pour réduire jusqu'à 70 % le temps de clôture mensuelle.

- Émission d'avoirs structurés avec référencement obligatoire du numéro de la facture d'origine, transmis dans les mêmes formats que les factures (Factur-X, UBL 2.1).

- Prise en charge de la facturation déléguée au client ou à un tiers mandaté, avec traçabilité de l'accord contractuel exigée par l'article 289 du CGI.

- Interface d'intégration standardisée (OpenAPI 3.0) permettant un raccordement à SAP, Sage, Cegid ou Odoo en moins de 5 jours ouvrés sans développement spécifique.

Feuille de route : passer à la facturation électronique B2B en 4 phases sans interrompre votre activité

La transition vers la facturation électronique obligatoire ne s'improvise pas : les entreprises qui ont attendu la dernière semaine avant leur échéance ont subi en moyenne 3 semaines de perturbation de leur cycle de facturation, selon les retours d'expérience des premières vagues de dématérialisation en Europe. Un plan structuré en 4 phases permet d'absorber le changement sans bloquer la trésorerie. L'horizon de mise en conformité varie selon la taille de l'entreprise, mais toutes doivent être prêtes à recevoir des factures électroniques dès le 1er septembre 2026.

La phase 1 — audit du parc de facturation doit être lancée au moins 6 mois avant l'échéance légale. Il s'agit de recenser tous les flux entrants et sortants : volume mensuel de factures, formats actuellement utilisés (PDF libre, CSV, EDI legacy), nombre de clients et fournisseurs concernés. Une PME traitant 200 factures par mois découvre souvent 4 à 6 connecteurs métiers à reconfigurer — ERP, CRM, outil comptable — ce qui représente entre 15 et 40 jours de charge technique selon la complexité du SI.

La phase 2 — sélection et intégration de la solution mobilise en général 8 à 12 semaines. C'est ici que l'on choisit un logiciel de facturation compatible Factur-X/UBL/CII et que l'on signe avec une PDP agréée. Le coût d'intégration API varie de 800 € pour un connecteur standard à plus de 5 000 € pour un développement sur-mesure avec un ERP propriétaire. Exiger un environnement de recette (sandbox) est non négociable pour cette phase.

La phase 3 consiste en un pilote sur flux réel limité : sélectionner 10 à 20 fournisseurs volontaires et émettre les premières factures structurées en parallèle des factures PDF existantes pendant 4 semaines minimum. Cette double émission, autorisée pendant la période transitoire, réduit le risque de litige à quasi zéro et permet de valider les statuts de cycle de vie (déposée, rejetée, approuvée) exigés par la DGFiP.

La phase 4 — bascule définitive et montée en charge — s'effectue en coupant le flux PDF pour tous les partenaires commerciaux testés, puis en étendant progressivement à 100 % du portefeuille client/fournisseur. Prévoir une cellule de support interne dédiée pendant les 30 premiers jours post-bascule : les entreprises ayant suivi ce protocole ont réduit leurs litiges de facturation de 40 % dès le premier trimestre.

- Cartographier tous les flux de facturation entrants et sortants, identifier les formats existants (PDF, EDI, CSV) et recenser les connecteurs métiers à reconfigurer dans l'ERP, le CRM et le logiciel comptable.

- Choisir un logiciel compatible Factur-X, UBL 2.1 et CII, signer un contrat avec une PDP agréée DGFiP, et développer ou activer les connecteurs API en environnement de recette (sandbox obligatoire).

- Émettre et recevoir des factures structurées avec 10 à 20 partenaires volontaires en double émission (PDF + structuré) pour valider les statuts de cycle de vie sans risque de rupture commerciale.

- Couper le flux PDF pour les partenaires testés, étendre progressivement à l'ensemble du portefeuille, et maintenir une cellule support interne pendant 30 jours pour traiter les rejets et litiges résiduels.

Budget et retour sur investissement d'une solution d'e-invoicing pour les PME et TPE en 2026

Pour une TPE de moins de 10 salariés, le budget annuel d'une solution d'e-invoicing conforme oscille entre 150 € et 600 € HT selon le volume de factures émises et reçues. Les offres SaaS du marché appliquent généralement une tarification à partir de 12 € à 25 € par mois pour moins de 50 documents mensuels, avec des paliers jusqu'à 80 € pour 500 documents. À ce stade, la connexion à une PDP agréée est souvent incluse dans l'abonnement, contrairement aux solutions on-premise où elle représente un surcoût de 200 € à 800 € par an.

Le retour sur investissement moyen d'une solution d'e-invoicing se situe entre 12 et 18 mois pour une PME traitant 200 factures par mois. Les études menées par la DGFiP et le Conseil National du Numérique estiment le coût de traitement d'une facture papier entre 8 € et 15 € (impression, affranchissement, saisie, archivage), contre 1 € à 3 € en version électronique structurée. Sur 2 400 factures annuelles, l'économie directe atteint facilement 12 000 € à 24 000 € sans compter la réduction des litiges de paiement.

Beyond les économies directes, les délais de paiement se raccourcissent de 6 à 12 jours en moyenne après déploiement de la facturation électronique, selon les retours d'expérience des entreprises déjà conformes à la réglementation européenne (directive 2014/55/UE). Pour une PME affichant 1 M€ de chiffre d'affaires, chaque jour de DSO (Days Sales Outstanding) gagné représente environ 2 700 € de trésorerie libérée — un argument financier concret à intégrer dans tout business case.

Côté coûts cachés, prévoyez entre 1 et 3 jours de formation par utilisateur-clé (comptable, DAF, responsable achats), soit environ 400 € à 1 200 € en coût salarial chargé par personne. La migration des données historiques (fournisseurs, codes articles, paramètres TVA) vers le nouveau logiciel représente 4 à 8 heures de prestation intégratrice, facturées entre 600 € et 1 500 € selon la complexité de l'ERP existant. Ces postes sont éligibles au crédit d'impôt transformation numérique dans certains cas, à vérifier avec votre expert-comptable.

Pour sécuriser l'investissement, comparez les offres sur la base du coût total de possession sur 3 ans (TCO 36 mois) en incluant : abonnement, frais PDP, stockage d'archives légales (durée minimale 10 ans selon l'article L. 102 B du LPF), et mises à jour réglementaires. Un éditeur qui facture les évolutions normatives — changement de format, mise à jour des schémas XSD — en supplément peut doubler votre budget initial d'ici 2028.