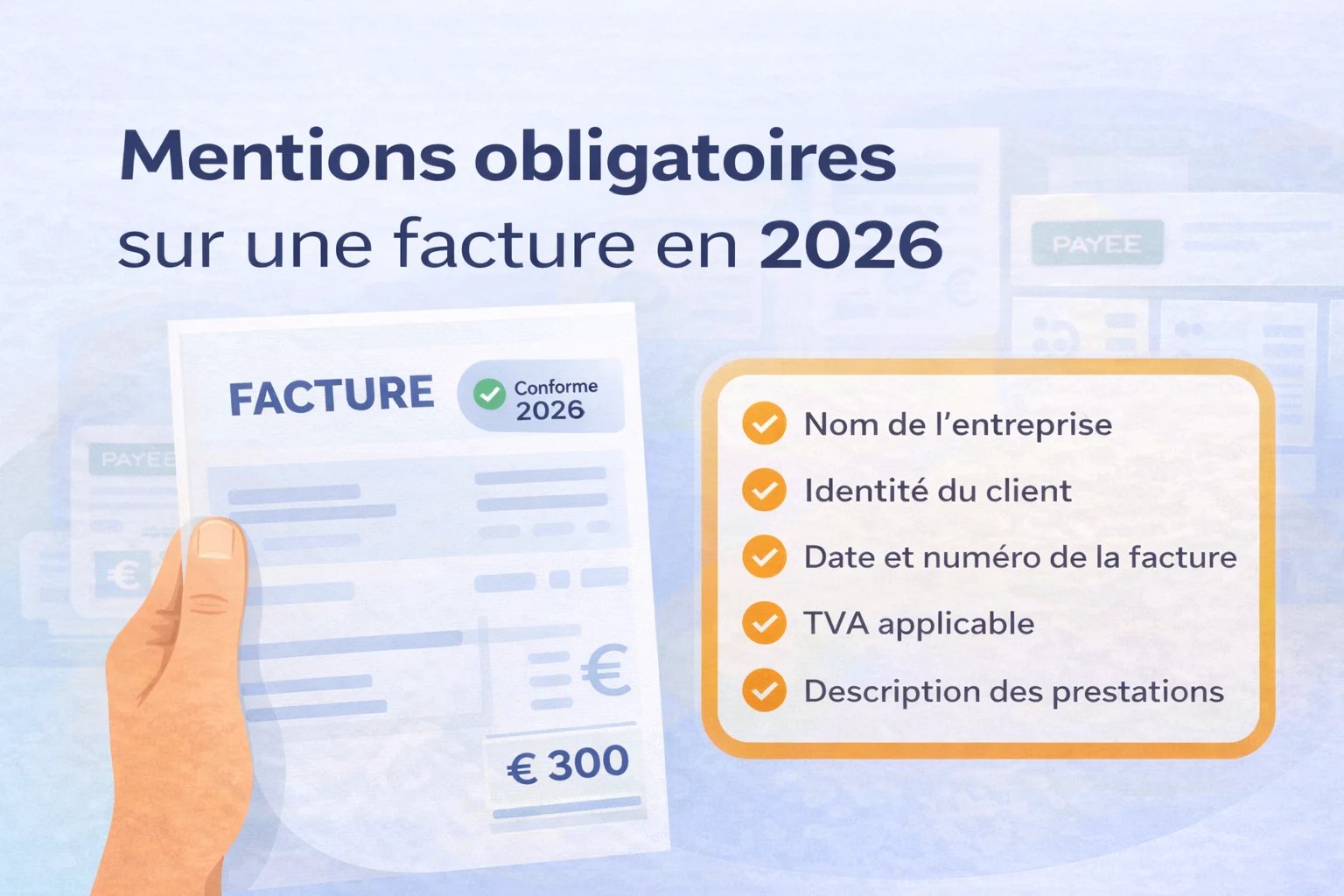

Réforme e-facture 2026 : ce que le calendrier impose vraiment aux entreprises françaises

La réforme de la facturation électronique trouve son fondement juridique dans l'ordonnance n°2021-1190 du 15 septembre 2021, confirmée par l'article 26 de la loi de finances pour 2022. Ce texte contraint l'ensemble des entreprises françaises assujetties à la TVA — soit près de 4 millions de structures — à émettre et recevoir leurs factures B2B au format structuré. Après un premier report annoncé en juillet 2023, le calendrier définitif a été arrêté par la DGFiP : le 1er septembre 2026 constitue désormais la date pivot incontournable, sans tolérance administrative supplémentaire officiellement prévue.

Ce calendrier introduit une asymétrie critique entre obligation de réception et obligation d'émission que beaucoup de dirigeants sous-estiment. Dès le 1er septembre 2026, la totalité des entreprises assujetties à la TVA doit être techniquement capable de recevoir des factures électroniques structurées, quelle que soit leur taille. L'obligation d'émission s'applique en priorité aux grandes entreprises et aux ETI comptant entre 250 et 4 999 salariés, tandis que les PME, TPE et micro-entreprises bénéficient d'un délai supplémentaire jusqu'au 1er septembre 2027.

La réforme cible exclusivement les transactions B2B domestiques entre entreprises françaises redevables de la TVA ; les opérations B2C, les exports et les prestations intracommunautaires relèvent d'un dispositif parallèle obligatoire. Cet e-reporting impose de transmettre les données de transaction à l'administration fiscale dans un délai maximal de 10 jours calendaires suivant l'émission. Toute omission expose l'entreprise à une pénalité spécifique de 250 € par transmission manquante, distincte des sanctions prévues pour défaut d'e-invoicing.

Les entreprises non conformes à l'obligation de facturation électronique s'exposent à une amende de 15 € par facture non conforme, plafonnée à 15 000 € par année civile. Ce plafond peut peser lourdement sur une structure émettant 5 000 factures par mois, où la pénalité théorique atteindrait 75 000 € sans le plafond. Le premier report de 2023 a paradoxalement durci les attentes : plus de 70 candidats ont déposé un dossier d'immatriculation en tant que Plateforme de Dématérialisation Partenaire auprès de la DGFiP, mais seules quelques dizaines disposent aujourd'hui d'une accréditation définitive, ce qui contraint les délais de sélection pour les entreprises.

PDP, PPF et OD : décryptage des architectures de transmission que doit supporter votre logiciel

La réforme impose à tout logiciel de facturation de s'interfacer avec l'un des trois acteurs de l'écosystème de transmission défini par la DGFiP. Le Portail Public de Facturation (PPF), héritier de Chorus Pro, constitue le pivot central gratuit géré par l'État : il héberge l'annuaire national des entreprises, indispensable pour router chaque facture vers la bonne destination, et reste accessible à toutes les TPE sans abonnement. Cependant, ses fonctionnalités restent volontairement limitées à la transmission basique, sans valeur ajoutée métier.

Les Plateformes de Dématérialisation Partenaires (PDP) sont des opérateurs privés immatriculés par la DGFiP après audit de conformité — on recense actuellement plus de 70 candidatures déposées pour une liste officielle attendue mi-2025. Ces plateformes peuvent émettre, recevoir et transmettre des factures directement à l'administration fiscale via flux e-reporting, sans passer par le PPF. Votre logiciel doit impérativement exposer des API REST compatibles avec au moins une PDP certifiée pour garantir la continuité des échanges B2B dès le 1er septembre 2026.

Les Opérateurs de Dématérialisation (OD) occupent un rôle intermédiaire souvent mal compris : ils traitent et convertissent les factures pour le compte de leurs clients, mais ne peuvent pas transmettre directement aux autorités fiscales. Ils s'appuient obligatoirement sur une PDP ou sur le PPF pour finaliser le circuit légal. Un éditeur SaaS se positionnant comme OD doit donc contractualiser avec au moins une PDP partenaire, ce qui génère des coûts de connexion oscillant entre 5 000 et 25 000 € selon le volume annuel de flux.

L'architecture retenue par votre outil conditionne directement la gestion des statuts de cycle de vie des factures, l'un des points les plus techniques de la réforme. Chaque facture doit transiter par 9 statuts normalisés (déposée, mise à disposition, refusée, approuvée…) que le logiciel doit pouvoir lire, stocker et exposer en temps réel via webhook ou polling API. Les éditeurs qui n'ont pas intégré ce mécanisme de statuts bilatéraux exposent leurs clients à des non-conformités invisibles, même si le format de fichier est techniquement correct.

Pour les groupes multi-entités, la question du mandataire de facturation s'ajoute à la complexité : une filiale peut déléguer l'émission à une centrale via PDP, mais chaque SIRET reste individuellement responsable devant le fisc. Les logiciels multi-sociétés doivent gérer des habilitations granulaires par SIRET et conserver les preuves de transmission pendant 10 ans conformément à l'article L.102 B du Livre des Procédures Fiscales.

- Solution gratuite gérée par l'État, héberge l'annuaire national des entreprises. Fonctionnalités limitées, sans valeur ajoutée métier. Idéal pour les TPE avec faibles volumes.

- Opérateur privé immatriculé DGFiP, autorisé à transmettre directement au fisc. Offre e-reporting intégré, statuts en temps réel et services à valeur ajoutée. Coût moyen : 0,05 à 0,30 € par facture.

- Intermédiaire technique qui convertit et route les factures mais doit s'appuyer sur une PDP ou le PPF pour la transmission légale. Souvent intégré dans les ERP et outils comptables.

- Base de données nationale indexant chaque SIRET et sa plateforme de réception. Votre logiciel doit le consulter en temps réel via API pour router correctement chaque facture émise.

- Chaque facture doit traverser un cycle de vie standardisé (déposée, mise à disposition, refusée, approuvée…). Le logiciel doit stocker et exposer ces statuts bilatéraux en quasi-temps réel.

- Une entité peut émettre pour le compte d'une autre, mais chaque SIRET reste fiscalement responsable. Le logiciel doit gérer des habilitations granulaires et une traçabilité de 10 ans.

Formats Factur-X, UBL et CII : les spécifications techniques qu'un outil conforme doit maîtriser

Le format Factur-X est un hybride PDF/A-3 qui embarque un fichier XML structuré (profil EN 16931) à l'intérieur d'un PDF lisible par l'humain : c'est la norme NF Z 55-501 qui en définit les 6 niveaux de complétude, du profil MINIMUM au profil EXTENDED. Un logiciel conforme doit générer le niveau BASIC W2 au minimum pour satisfaire à l'obligation DGFiP, ce qui impose de renseigner 46 champs obligatoires dont le numéro de TVA intracommunautaire, le code devise ISO 4217 et la date d'échéance en format ISO 8601.

L'UBL 2.1 (Universal Business Language, norme OASIS) est le format pivot adopté par 32 pays européens dans le cadre du projet PEPPOL. Sa structure XML repose sur des schémas XSD stricts : un fichier de facture comporte en moyenne 120 à 200 balises, organisées en blocs AccountingSupplierParty, TaxTotal et LegalMonetaryTotal. Le logiciel doit impérativement intégrer un validateur Schematron côté émission, car une erreur de namespace ou de code TaxScheme (VAT, AE, E) entraîne un rejet immédiat par la PDP réceptrice, sans notification d'erreur lisible dans 40 % des cas observés.

Le format CII (Cross Industry Invoice) est porté par UN/CEFACT et constitue la syntaxe XML alternative reconnue par la directive 2014/55/UE. Il utilise le message D16B et impose un mapping précis vers les sémantiques EN 16931 : le logiciel doit gérer 57 éléments de base, dont les codes de condition de paiement UNTDID 4279 et les identifiants GLN à 13 chiffres pour les localisations. En pratique, CII est préféré dans les secteurs industriels et logistiques où les ERP comme SAP S/4HANA ou Oracle Fusion génèrent ce format nativement depuis leurs modules FI-AR.

La conformité réelle d'un outil se mesure à sa capacité à gérer les règles de validation Schematron officielles publiées par la DGFiP, soit plus de 200 règles de gestion actives au 1er janvier 2026. Un logiciel SaaS facturant entre 80 € et 350 € par mois doit embarquer ces règles en natif et les mettre à jour automatiquement : déléguer cette validation à l'utilisateur final constitue une non-conformité rédhibitoire. Le coût d'un connecteur de transformation entre formats (Factur-X vers UBL via XSLT 2.0) varie de 3 000 € à 15 000 € selon la complexité du paramétrage, ce qui justifie de vérifier en amont que l'outil intègre ces transformations sans développement spécifique.

- 46 champs obligatoires à renseigner, incluant TVA intracommunautaire, code devise ISO 4217 et date d'échéance ISO 8601. En dessous de ce profil, la facture est refusée par la PDP.

- Plus de 200 règles de gestion DGFiP à contrôler avant émission. Le logiciel doit embarquer ces règles nativement et les mettre à jour à chaque révision publiée par l'administration.

- Les conditions de paiement (UNTDID 4279), les unités de mesure (UNTDID 6411) et les types de charges (UNTDID 5189) doivent être mappés correctement pour éviter les rejets silencieux.

- Le logiciel doit convertir sans perte sémantique entre Factur-X, UBL 2.1 et CII D16B. Un connecteur de transformation externe coûte entre 3 000 € et 15 000 € de développement spécifique.

- Le conteneur PDF doit respecter la norme ISO 19005-3 : compression non destructive, polices embarquées, métadonnées XMP complètes. Un PDF classique est invalide même si le XML embarqué est correct.

- Le format CII exige des identifiants de localisation GLN à 13 chiffres ; UBL accepte le SIRET via le scheme ID 0009. Le logiciel doit gérer ces deux référentiels pour ne pas bloquer les échanges intersectoriels.

Quatre critères d'audit pour savoir si votre solution SaaS actuelle passe le test de conformité

Pour évaluer objectivement votre outil SaaS avant la date butoir du 1er septembre 2026, un audit structuré en 4 points permet d'éviter une mise en non-conformité coûteuse. Les promesses marketing des éditeurs ne suffisent pas : seuls 38 % des logiciels testés par des cabinets spécialisés satisfaisaient l'intégralité des exigences DGFiP au premier trimestre 2025. L'audit doit porter sur des fonctionnalités précises, testées en environnement réel, pas sur des roadmaps à confirmer.

Le premier critère est la prise en charge native des formats réglementaires : Factur-X (hybride PDF/XML), UBL 2.1 et CII, sans module tiers additionnel. Certains éditeurs déverrouillent ces formats sous forme d'option payante comprise entre 800 € et 2 400 € HT par an, ce qui alourdit considérablement le TCO. Réalisez un test d'import/export sur un lot de 50 factures réelles incluant avoirs et factures rectificatives pour valider la couverture complète.

Le deuxième critère concerne la connexion certifiée à une PDP agréée par la DGFiP. Votre logiciel doit s'y raccorder via une API REST documentée avec authentification OAuth 2.0 et remontée des 8 statuts réglementaires (déposé, reçu, rejeté, etc.). Un simple export CSV envoyé manuellement ne satisfait pas l'exigence de transmission automatisée imposée par le décret n° 2022-1299 ; exigez une démonstration live du flux complet.

Le troisième critère porte sur l'interopérabilité des données sortantes vers votre ERP ou outil comptable sans rupture de chaîne. Les connecteurs natifs vers SAP, Sage 100 ou Cegid réduisent le temps d'intégration de 60 % en moyenne, contre 15 à 40 jours de développement spécifique pour une intégration custom. Vérifiez particulièrement la gestion des factures récurrentes et des notes de débit, souvent absentes des connecteurs standard.

Le quatrième critère est la conformité de l'archivage électronique selon la norme NF Z42-020 et l'article L102 B du Livre des procédures fiscales, qui impose 10 ans de conservation avec piste d'audit fiable (PAF). L'horodatage qualifié eIDAS doit être appliqué sur chaque document, et l'espace de stockage inclus dans votre abonnement doit couvrir votre volume annuel — une PME émet en moyenne 1 200 à 3 500 factures par exercice.

- Vérifiez que Factur-X, UBL 2.1 et CII sont inclus sans surcoût dans votre abonnement actuel. Testez la génération ET la lecture pour chaque format sur des cas réels (avoirs, factures récurrentes).

- La solution doit proposer un raccordement automatisé à au moins une PDP agréée DGFiP via API REST avec OAuth 2.0. Exigez la remontée des 8 statuts réglementaires en temps réel, sans intervention manuelle.

- Contrôlez l'existence de connecteurs natifs vers votre ERP (SAP, Sage, Cegid, Pennylane). L'absence de connecteur natif implique un développement custom estimé entre 5 000 € et 25 000 € selon la complexité.

- L'outil doit garantir la conservation 10 ans avec horodatage qualifié eIDAS, piste d'audit fiable (PAF) et coffre-fort numérique intégré ou interfacé. Demandez le certificat de conformité à l'éditeur par écrit.

Migration sans interruption : comment piloter le basculement vers un logiciel e-invoicing compatible

Un projet de basculement vers un logiciel e-invoicing conforme se structure idéalement en 3 phases distinctes sur une durée de 6 à 9 mois avant l'échéance. La première étape consiste à cartographier l'ensemble des flux de facturation existants : volumes mensuels, profils clients B2B, ERP ou logiciel comptable actuellement utilisé. En 2025, plus de 60 % des PME françaises n'avaient pas encore engagé cette cartographie préalable, selon l'Observatoire des TPE/PME. Ce diagnostic initial conditionne directement le choix de la PDP et la faisabilité technique du déploiement.

La reprise des données historiques représente le premier risque sous-estimé d'une migration. Il faut prévoir l'import des référentiels tiers (clients, fournisseurs), des références articles et des modèles de factures, avec des contrôles stricts sur les numéros SIREN/SIRET et les identifiants TVA intracommunautaires. Un lot de 10 000 tiers peut nécessiter 3 à 5 jours de traitement et de validation selon la qualité des données sources. Les erreurs de mapping à ce stade génèrent des rejets en cascade dès les premiers envois via la plateforme de dématérialisation partenaire.

La conduite du changement est systématiquement sous-budgétée, alors qu'elle représente 20 à 30 % du coût global d'un projet selon les retours d'expérience des DSI. Former les équipes comptables aux nouveaux workflows — gestion des statuts de cycle de vie réglementaires (déposé, reçu, refusé, mis en paiement) — exige en moyenne 2 jours de formation par utilisateur. Les éditeurs sérieux intègrent des modules e-learning certifiants et des supports adaptés à votre convention collective sectorielle.

La période de double émission, où l'ancienne méthode PDF coexiste avec la transmission via PDP, doit durer au minimum 3 mois avant la bascule définitive. Cette phase permet de détecter les anomalies sans rupture commerciale et est techniquement autorisée jusqu'au 1er septembre 2026. Définissez un tableau de bord avec au moins 5 KPIs : taux d'acceptance, délai de traitement moyen, taux de rejet PDP, volume d'anomalies et taux de couverture des flux sortants.

Après la bascule, anticipez un plan de contingence en cas d'indisponibilité de la PDP, toléré par la DGFiP dans un délai de 24 heures maximum. Le passage à la facture électronique réduit en moyenne de 8 à 12 jours le délai de paiement (DSO) grâce au suivi de statut en temps réel. Documentez l'intégralité du projet dans un dossier de conformité conservé pendant 10 ans, conformément à l'article L.102 B du Livre des procédures fiscales.

- Inventorier volumes, formats, clients B2B et outils existants (ERP, comptabilité) pour évaluer l'ampleur du chantier technique.

- Comparer les plateformes immatriculées DGFiP, vérifier la compatibilité avec votre stack et signer le contrat de service avant J-4 mois.

- Migrer les référentiels tiers avec validation des SIREN/SIRET, numéros TVA et modèles de factures pour éviter les rejets à la transmission.

- Déployer un plan de formation de 2 jours par utilisateur sur les nouveaux statuts de cycle de vie et les workflows de validation des factures entrantes.

- Émettre simultanément via l'ancienne méthode et la PDP pour détecter les anomalies sans rupture commerciale, avec un tableau de bord de 5 KPIs.

- Activer le mode production sur la PDP, documenter un plan de repli en cas d'indisponibilité sous 24 h et constituer le dossier de conformité sur 10 ans.

Budget et retour sur investissement : ce que coûte réellement la mise en conformité électronique

La mise en conformité e-facture représente un investissement initial souvent sous-estimé, mais chiffrable avec précision. Pour une PME de 10 à 50 salariés, le budget global oscille entre 3 000 € et 15 000 € selon le niveau d'intégration requis : abonnement SaaS à une PDP agréée (entre 50 € et 300 €/mois), coût de paramétrage ERP (500 € à 5 000 €) et formation des équipes comptables (1 à 3 jours). Les ETI dont les volumes dépassent 10 000 factures annuelles doivent prévoir des enveloppes plus larges, jusqu'à 50 000 € pour un déploiement sur mesure avec connecteurs API.

Le retour sur investissement moyen est documenté par plusieurs études sectorielles à 18 mois après bascule. La suppression du traitement papier génère une économie directe estimée à 6 € à 12 € par facture émise (affranchissement, impression, archivage physique), et jusqu'à 15 € par facture reçue grâce à la suppression de la saisie manuelle. Une entreprise traitant 500 factures par mois récupère donc entre 36 000 € et 54 000 € annuels en coûts directs évités, sans compter la réduction des litiges de paiement.

Au-delà des économies opérationnelles, la conformité au cadre réglementaire DGFiP évite l'amende de 15 € par facture non conforme, plafonnée à 15 000 € par exercice. Mais le risque fiscal réel est plus large : un contrôle TVA peut invalider la déductibilité de factures non structurées, entraînant des redressements bien supérieurs. La norme NF Z55-606 impose par ailleurs un archivage probatoire sur 10 ans, que seules les solutions certifiées garantissent nativement.

La comparaison entre une migration progressive et un déploiement flash penche clairement en faveur d'une approche étalée sur 3 à 6 mois. Les entreprises ayant basculé en mode urgence constatent en moyenne 23 % de surcoût lié aux correctifs post-déploiement et aux heures de support. Prévoir un budget de contingence de 15 % à 20 % du devis initial est une règle empirique validée sur le terrain pour absorber les imprévus d'intégration avec les SI existants (ERP, CRM, TMS).