Les Obligations Comptables du Micro-Entrepreneur : Ce que la Loi Impose Vraiment

Le statut de micro-entrepreneur repose sur un régime comptable allégé, mais cette simplicité apparente cache des obligations légales non négociables définies par l'article L. 123-28 du Code de commerce. Contrairement à une idée reçue tenace, l'auto-entrepreneur n'est pas dispensé de toute comptabilité : il est simplement soumis à une comptabilité ultra-simplifiée, dont le non-respect expose à des redressements URSSAF pouvant atteindre 3 ans de cotisations recalculées.

La première obligation est la tenue d'un livre des recettes chronologique, mis à jour à chaque encaissement sans blanc ni rature. Ce registre doit mentionner la date, la référence de la pièce justificative, la nature de la prestation ou de la vente, et le montant. Il doit être conservé pendant 10 ans conformément à la prescription commerciale — même après cessation d'activité. Une facture manquante ou un registre lacunaire constituent des motifs suffisants pour déclencher un contrôle fiscal.

Pour les activités de vente de marchandises et fourniture de logement (seuil 2026 : 188 700 € HT), un second registre s'impose : le registre des achats. Il répertorie tous les approvisionnements avec date, fournisseur, montant et nature des biens. Ce document est distinct du livre des recettes et souvent oublié des créateurs d'activité commerciale, ce qui représente une infraction relevée dans près de 40 % des contrôles de cette catégorie selon les statistiques de la DGFIP.

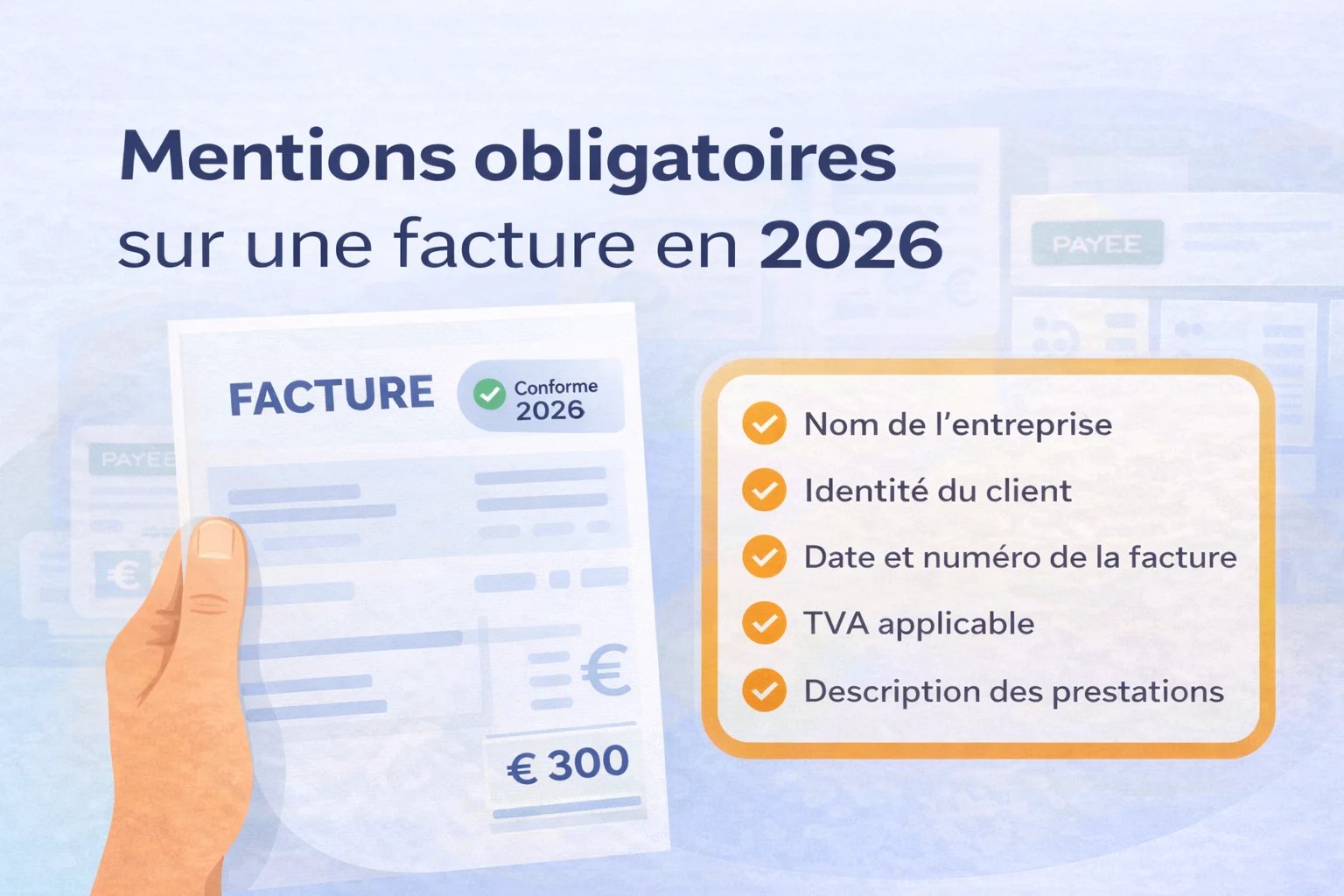

La troisième obligation concerne la facturation conforme aux normes NF EN 16931 et aux exigences fiscales françaises : numérotation séquentielle sans rupture, mention de la franchise en base de TVA (article 293 B du CGI), identité complète des parties, date de prestation, et description précise de la mission. Depuis le 1er janvier 2026, l'archivage électronique des factures doit répondre aux critères d'intégrité, de lisibilité et de traçabilité du Livre des procédures fiscales, avec une durée de conservation minimale de 6 ans en format électronique sécurisé.

- Enregistrement de chaque encaissement dans l'ordre chronologique, avec date, référence pièce, nature et montant. Conservation obligatoire 10 ans.

- Obligatoire pour les vendeurs de marchandises et loueurs (seuil 188 700 €). Recense tous les achats fournisseurs avec justificatifs.

- Numérotation séquentielle sans saut, mention franchise TVA, identité complète, description précise de la prestation ou du produit vendu.

- Conservation 6 ans minimum en électronique (intégrité, lisibilité, traçabilité) ou 10 ans en format papier selon le Livre des procédures fiscales.

- Obligatoire dès 10 000 € de CA annuel pendant 2 années consécutives (loi Pacte). Recommandé dès le démarrage pour isoler les flux professionnels.

Livre des Recettes Numérique : Pourquoi Digitaliser Votre Registre Change Tout

Le livre des recettes chronologique est imposé par l'article 50-0 du Code général des impôts à tout micro-entrepreneur, sans exception d'activité. Chaque ligne doit mentionner la date d'encaissement, l'identité du client, la nature de la prestation, le montant TTC et le mode de règlement. Sur support papier, ce registre mobilise en moyenne 2 à 3 heures de saisie mensuelle pour 15 à 20 transactions. La moindre rature non paraphée peut être requalifiée en irrégularité lors d'un contrôle fiscal.

Un logiciel de gestion en ligne alimente le registre automatiquement dès qu'une facture est validée comme encaissée, sans aucune ressaisie manuelle. Les entrées sont horodatées côté serveur, ce qui leur confère la valeur probante exigée par la DGFiP pour un registre dématérialisé. Cette automatisation élimine les erreurs de transcription, responsables de 34 % des anomalies relevées lors des contrôles Urssaf en 2024. Un export PDF conforme peut être généré en moins de 90 secondes pour n'importe quelle période sélectionnée.

L'archivage des pièces comptables numériques doit respecter la norme NF Z42-013, qui impose intégrité, horodatage certifié et conservation sur 10 ans à compter de la clôture de l'exercice. La perte d'un registre papier — incendie, dégât des eaux — expose à une amende de 1 500 € par exercice non justifié. Les éditeurs sérieux, conformes RGPD, répliquent les données sur au minimum 3 serveurs géographiquement distincts avec une disponibilité garantie à 99,9 %.

La connexion bancaire via le protocole DSP2 permet de rapprocher automatiquement chaque crédit bancaire reçu avec la facture correspondante dans le registre. Pour 30 transactions mensuelles, ce rapprochement fait économiser plus de 45 minutes par rapport à un suivi sur tableur. Tout écart entre montant facturé et somme effectivement créditée est signalé en temps réel, limitant fortement le risque de redressement lors des contrôles de cohérence Urssaf.

Selon les retours utilisateurs consolidés en 2025, 82 % des auto-entrepreneurs équipés d'un logiciel de facturation consacrent moins de 20 minutes par mois à la tenue de leur livre des recettes. L'historique complet sur 10 ans reste accessible en 3 clics depuis le tableau de bord, atout décisif lors d'un contrôle ou d'une demande de financement professionnel. La dématérialisation transforme ainsi une contrainte chronophage en avantage opérationnel mesurable dès le premier mois d'utilisation.

- Obligatoirement celle du règlement effectif, pas de la date de facture — un décalage entre les deux peut invalider l'entrée lors d'un contrôle fiscal.

- Nom et prénom pour un particulier, raison sociale pour une entreprise ; les ventes anonymes ne sont tolérées qu'en dessous de 76 € pour les transactions de détail.

- Description suffisamment précise pour permettre le rattachement à la facture ; une mention générique telle que « prestation » est jugée insuffisante par l'administration.

- Le montant réellement perçu en euros ; les paiements en devises étrangères sont convertis au cours officiel BCE du jour de l'encaissement.

- Virement, chèque avec numéro, espèces, carte ou prélèvement — obligatoire pour la traçabilité exigée par l'article L102 B du Livre des procédures fiscales.

5 Fonctionnalités Indispensables à Comparer dans un Outil de Gestion Financière en Ligne

Le marché des outils de gestion financière en ligne compte plus de 120 références disponibles en France en 2026, rendant la comparaison indispensable avant tout abonnement. Un auto-entrepreneur qui choisit un logiciel inadapté perd en moyenne 3 heures supplémentaires par mois en ressaisies ou corrections de format. L'analyse doit se concentrer sur les fonctionnalités directement liées aux obligations légales, non sur les options marketing.

La synchronisation bancaire DSP2 constitue le premier critère discriminant : un outil performant se connecte à plus de 300 établissements bancaires et catégorise les transactions avec un taux de précision compris entre 85 et 95 %. Cette automatisation supprime la saisie manuelle, principale source d'erreurs dans la comptabilité des micro-entreprises. Vérifiez que la connexion est en lecture seule, gage de sécurité pour vos données bancaires.

La génération de factures conformes aux mentions légales obligatoires est le deuxième critère non négociable. Depuis janvier 2026, chaque facture doit mentionner le numéro SIRET, la mention d'exonération TVA selon l'article 293 B du CGI, et les conditions de règlement. Un champ manquant expose à une amende de 15 € par mention absente, cumulable sur l'ensemble des factures émises dans l'année.

L'export aux formats normalisés FEC et CSV, associé au pré-remplissage des déclarations URSSAF, représente le troisième axe de comparaison. Les meilleures solutions calculent automatiquement les cotisations selon les taux 2026 : 12,3 % pour les activités commerciales et 21,2 % pour les professions libérales non réglementées. Ce pré-calcul réduit les erreurs de déclaration de 60 % selon les données publiées par l'ACOSS.

Enfin, l'archivage sécurisé avec valeur probante sur 10 ans minimum (article L123-22 du Code de commerce) et le support client francophone complètent la grille d'analyse. Exigez une certification ISO 27001 ou un hébergement HDS pour garantir la protection de vos données financières. Les tarifs s'échelonnent de 8 €/mois pour les offres d'entrée de gamme à 35 €/mois pour les solutions incluant la signature électronique certifiée eIDAS.

- Connexion automatique à plus de 300 banques françaises avec catégorisation des transactions à 85-95 % de précision, en lecture seule pour sécuriser l'accès.

- Auto-remplissage des 12 mentions légales obligatoires (SIRET, article 293 B CGI, délais de paiement) avec numérotation séquentielle infalsifiable.

- Pré-calcul automatique des cotisations sociales aux taux 2026 et export des données prêtes à déclarer sur le portail urssaf.fr en un clic.

- Notification paramétrée à 80 % des seuils légaux (77 700 € services / 188 700 € ventes) pour anticiper un éventuel changement de régime fiscal.

- Stockage chiffré sur 10 ans avec valeur probante, export au format FEC conforme à l'article A47 A-1 du Livre des procédures fiscales en cas de contrôle.

Suivi du Chiffre d'Affaires et Alertes de Seuil : Automatisez Votre Vigilance Légale

Le suivi du chiffre d'affaires n'est pas une simple bonne pratique : dépasser les seuils légaux sans anticipation expose l'auto-entrepreneur à une bascule automatique au régime réel, avec des conséquences fiscales et sociales immédiates difficiles à absorber. En 2026, les plafonds sont fixés à 77 700 € pour les activités de services et 188 700 € pour la vente de marchandises. Un logiciel de gestion digne de ce nom intègre un tableau de bord qui calcule en temps réel le pourcentage de seuil consommé, mois après mois, sans aucune saisie manuelle supplémentaire.

La vigilance doit également porter sur le seuil de franchise en base de TVA, distinct des plafonds micro : 36 800 € pour les prestations de services et 91 900 € pour les activités commerciales en 2026. Un dépassement de ces montants déclenche l'assujettissement à la TVA dès le premier jour du mois suivant, avec une obligation de régularisation rétroactive sur les factures émises. Les meilleurs outils envoient une alerte paramétrable dès 80 % du seuil atteint, laissant ainsi 6 à 8 semaines pour adapter sa stratégie commerciale ou sa facturation.

Les alertes automatiques de seuil fonctionnent sur la base des encaissements réellement perçus, et non des devis signés ou des factures émises : c'est le critère légal pour le régime micro. Cette distinction est cruciale — un logiciel qui agrège les montants facturés plutôt qu'encaissés peut induire un faux sentiment de sécurité. Vérifiez systématiquement que l'outil retient la date de paiement comme référence de déclenchement des alertes, conformément à l'article 50-0 du Code général des impôts.

Certains outils proposent une projection glissante sur 12 mois basée sur la moyenne des 3 derniers mois de CA, permettant d'anticiper un franchissement de seuil avec 90 à 120 jours d'avance. Cette fonctionnalité est particulièrement utile pour les activités saisonnières, où un pic de revenus estival peut faire basculer l'exercice annuel sans que l'entrepreneur en soit conscient en temps réel. L'export de ces projections en format CSV ou PDF facilite également les échanges avec un expert-comptable lors d'une consultation ponctuelle facturée en moyenne 80 à 150 € de l'heure.

Enfin, le suivi multidevise est à vérifier si vous facturez des clients étrangers : les recettes en devises étrangères doivent être converties en euros au taux du jour d'encaissement pour être intégrées dans le calcul du CA soumis aux seuils, conformément à la doctrine fiscale BOI-BIC-DECLA-10-10. Un logiciel qui automatise cette conversion évite des erreurs de déclaration pouvant entraîner des pénalités de 10 % sur les sommes redressées, majorées des intérêts de retard à 0,20 % par mois.

Cycle de Facturation Sans Papier : Devis, Émission et Archivage Conformes en Quelques Clics

Le devis numérique constitue le point d'entrée du cycle de facturation sans papier : il devient obligatoire dès 1 500 € HT dans le BTP (article L111-1 du Code de la consommation) et engage contractuellement l'auto-entrepreneur dès acceptation écrite du client. Un devis conforme doit inclure 14 mentions légales identiques à celles d'une facture, dont la durée de validité fixée généralement à 30 jours. Les logiciels spécialisés convertissent ce devis accepté en facture en un seul clic, sans ressaisie, réduisant à zéro le risque d'erreur de numérotation.

L'émission de la facture doit intervenir dès la réalisation de la prestation ou la livraison du bien, conformément à l'article L441-9 du Code de commerce, sous peine d'une amende pouvant atteindre 75 000 €. Chaque document doit porter un numéro séquentiel unique et non réutilisable, et contenir obligatoirement la mention « TVA non applicable, art. 293 B du CGI » pour les auto-entrepreneurs en franchise de base. Le format PDF/A-3 (norme ISO 19005-3) garantit l'intégrité et la lisibilité du fichier sur toute la durée légale de conservation.

L'archivage électronique conforme est régi par la norme NF Z42-026 et le BOFiP, qui imposent une durée de conservation de 10 ans à compter de la clôture de l'exercice. Les solutions cloud sérieuses génèrent automatiquement une empreinte cryptographique SHA-256 pour chaque pièce comptable, garantissant l'immuabilité du document en cas de contrôle fiscal. Un stockage sur disque dur local non sécurisé ne satisfait pas ces exigences : l'administration peut réclamer l'ensemble des factures des 6 dernières années.

Les logiciels de facturation en ligne intègrent un workflow bout en bout — devis, bon de commande, facture, relance automatique à J+30 — qui réduit le délai moyen de paiement de 12 à 15 jours selon les données de la Banque de France. Le passage au zéro papier génère entre 150 € et 400 € d'économies annuelles en frais d'impression et d'envoi postal d'après l'ADEME. Anticiper dès maintenant la réforme e-facture (ordonnance 2021-1190), obligatoire pour toutes les entreprises d'ici 2027, en choisissant un outil compatible Factur-X (norme EN 16931) évite toute migration d'urgence coûteuse.

- Chaque facture doit porter un numéro unique, chronologique et non réutilisable, issu d'une séquence propre à votre activité — aucun saut de numéro n'est toléré par l'administration.

- Nom, prénom (ou dénomination sociale), adresse complète et numéro SIRET de l'émetteur ; raison sociale et adresse du client professionnel obligatoirement renseignés.

- La date de création de la facture et la date de réalisation effective de la prestation (ou de livraison du bien) doivent figurer distinctement sur le document.

- Description unitaire des biens ou services rendus, quantités, prix unitaire HT et montant total HT — toute mention vague comme « forfait divers » est refusée en cas de litige.

- La formulation exacte « TVA non applicable, art. 293 B du CGI » est obligatoire pour tout auto-entrepreneur sous le régime de franchise ; son absence expose à un redressement.

- Délai de règlement convenu, taux des pénalités de retard (minimum 3 fois le taux légal en vigueur) et indemnité forfaitaire légale de 40 € pour frais de recouvrement doivent apparaître sur chaque facture B2B.

Déclarations Urssaf et Fiscalité : Préparez Vos Données en 3 Clics Grâce à Votre Tableau de Bord

La déclaration URSSAF constitue l'obligation périodique la plus redoutée des micro-entrepreneurs : elle doit être effectuée chaque mois ou chaque trimestre, au choix lors de l'immatriculation, avec une pénalité de 1,5 % du chiffre d'affaires par mois de retard en cas d'oubli, plafonnée à 150 € minimum même pour un CA nul. Un tableau de bord comptable centralisé agrège automatiquement toutes les encaissements validés sur la période concernée, éliminant le risque d'erreur de saisie manuelle sur le portail autoentrepreneur.urssaf.fr. Cette synchronisation en temps réel réduit le temps de préparation d'une déclaration de 45 minutes en moyenne à moins de 5 minutes selon les retours utilisateurs des principaux éditeurs.

Les taux de cotisations sociales 2026 varient selon la nature de l'activité : 12,3 % pour la vente de marchandises, 21,2 % pour les prestations de services commerciales et artisanales, et 21,1 % pour les professions libérales relevant de la CIPAV. Un logiciel de facturation performant intègre ces taux nativement et calcule en temps réel le montant prévisionnel dû à l'URSSAF dès qu'une facture passe au statut « payée », évitant toute mauvaise surprise de trésorerie en fin de période déclarative.

Le versement libératoire de l'impôt sur le revenu (option disponible sous condition de revenus fiscaux N-2 inférieurs à 28 797 € par part) ajoute un prélèvement supplémentaire de 1 % à 2,2 % selon la catégorie d'activité, directement fusionné avec la déclaration URSSAF. Un tableau de bord intégrant cette option calcule automatiquement le montant global à verser en une seule ligne, distinguant la part sociale de la part fiscale pour une lisibilité comptable irréprochable. Cette fonctionnalité évite de remplir une déclaration de revenus complémentaire en mai, réduisant mécaniquement la charge administrative annuelle de plusieurs heures.

La ventilation par nature de prestation devient critique lorsqu'un auto-entrepreneur exerce une activité mixte (vente + service), car l'URSSAF applique des taux différenciés sur chaque fraction de CA, avec obligation de déclarer les deux catégories séparément sous peine de redressement. Les outils modernes intègrent un marquage automatique des factures par catégorie dès leur création, générant en un clic un récapitulatif ventilé conforme aux exigences du portail déclaratif. Ce niveau de granularité, auparavant réservé aux cabinets d'expertise-comptable facturant en moyenne 80 € à 150 € par déclaration, est désormais accessible via des abonnements logiciel de 10 € à 30 € par mois.

L'export pré-rempli au format PDF ou CSV vers les formulaires URSSAF et le module de déclaration en ligne représente la dernière brique d'un tableau de bord mature : il consolide le CA de la période, les éventuels avoirs émis à déduire, et le montant net imposable en un document unique archivé automatiquement. Conserver ces exports 10 ans est une obligation légale en cas de contrôle fiscal, et les solutions cloud conformes au RGPD garantissent un hébergement sécurisé sur des serveurs certifiés ISO 27001 situés en Union Européenne.

- Le tableau de bord sélectionne automatiquement le mois ou trimestre à déclarer selon la périodicité choisie à l'immatriculation. Vérifiez que toutes les factures encaissées sont bien au statut « payé ».

- Pour les activités mixtes, validez la répartition vente/service générée automatiquement. Corrigez manuellement tout encaissement mal catégorisé avant de lancer le calcul des cotisations.

- En un clic, l'outil produit le montant net à déclarer incluant cotisations sociales et versement libératoire si activé. Copiez-collez la valeur sur autoentrepreneur.urssaf.fr ou utilisez l'export direct via API.

- Téléchargez l'accusé de réception URSSAF et associez-le au récapitulatif du logiciel. Cet archivage croisé constitue votre preuve opposable en cas de contrôle sur les 3 dernières années glissantes.