Qu'est-ce qu'un avoir (note de credit) ?

Un avoir, également appele note de credit, est un document comptable emis par le vendeur pour annuler ou corriger tout ou partie d'une facture précédemment émise. Il enregistre un montant negatif qui vient en deduction du montant initial facture. L'avoir est le seul moyen legal de corriger une facture : il est strictement interdit de supprimer, modifier ou re-émettre une facture déjà transmise. Cette réglé garantit l'intégrité de la piste d'audit et la traçabilité des transactions. L'avoir est une piece comptable a part entière qui doit etre conservee pendant 10 ans au meme titre que les factures.

Interdiction de supprimer

Quand émettre un avoir ?

L'émission d'un avoir est obligatoire dans plusieurs situations commerciales et comptables. Voici les cas les plus courants ou un avoir doit être emis.

- Retour de marchandises : le client retourne des produits, vous emettez un avoir pour le montant des produits retournes

- Erreur de facturation : montant incorrect, mauvais taux de TVA, erreur sur l'identité du client

- Remise ou rabais accorde apres facturation : réduction de prix decidee apres l'émission de la facture

- Annulation totale d'une commande : la transaction est annulee, l'avoir annule integralement la facture

- Geste commercial : réduction accordee suite à un litige ou un retard de livraison

- Ristourne de fin d'annee : remise calculee sur le volume d'achats annuel

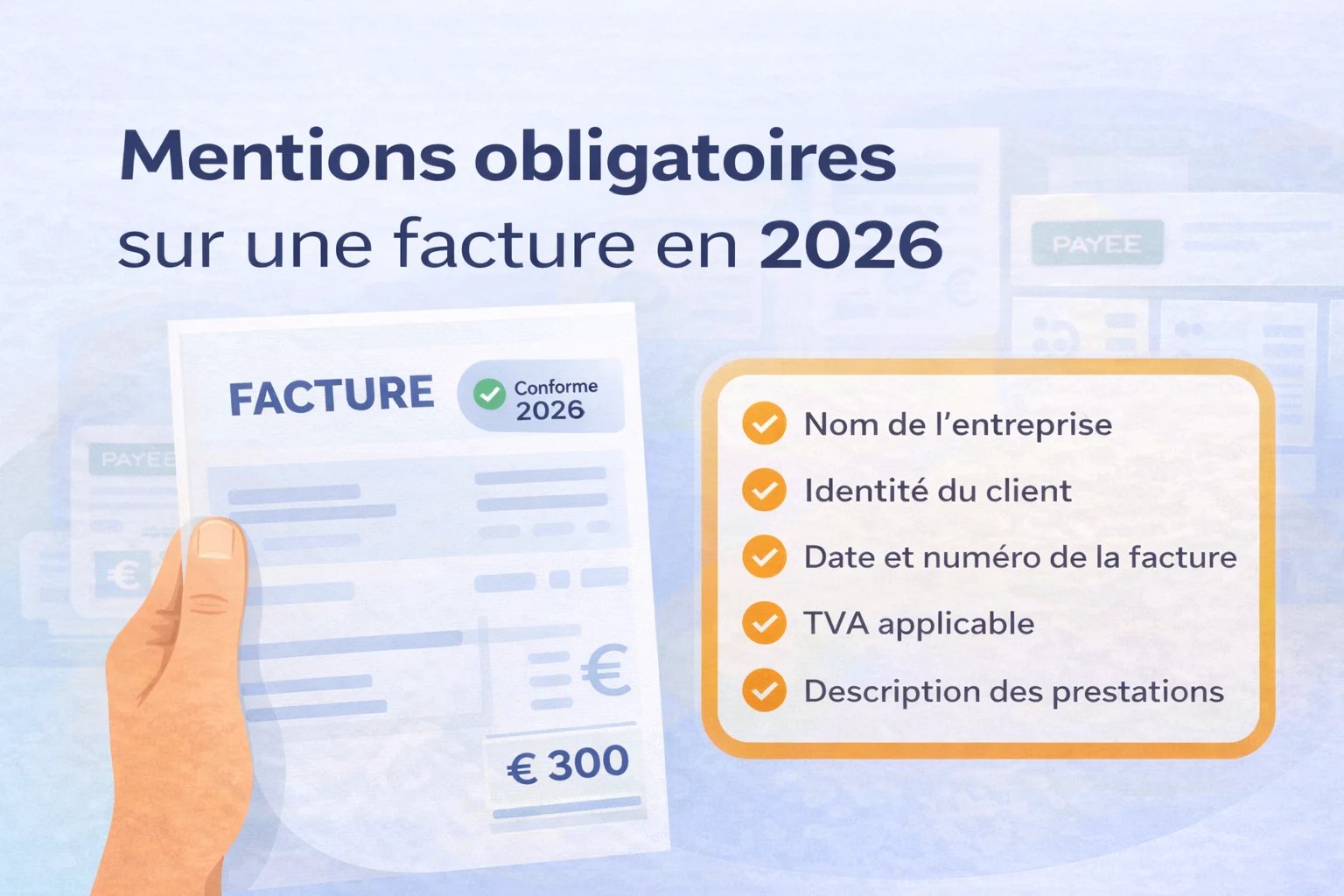

Les mentions obligatoires d'un avoir

L'avoir doit contenir les memes mentions obligatoires qu'une facture classique, plus des mentions spécifiques qui permettent d'identifier clairement la facture d'origine qu'il corrige. Voici les éléments indispensables. Un logiciel de facturation comme Lio généré automatiquement les avoirs avec toutes les mentions requises et les références croisees.

- Mention 'AVOIR' ou 'NOTE DE CREDIT' bien visible

- Numero d'avoir dans la sequence de numérotation (ou serie distincte AV-001)

- Date d'émission de l'avoir

- Reference à la facture d'origine : numéro, date et montant de la facture corrigee

- Motif de l'avoir : retour, erreur, remise, annulation...

- Detail des lignes corrigees avec montants negatifs (HT, TVA, TTC)

- Montant total de l'avoir (negatif) avec ventilation de la TVA

- Identité complète du vendeur et de l'acheteur

Reference obligatoire

Impact comptable et TVA de l'avoir

L'émission d'un avoir à un impact direct sur votre comptabilité et vos déclarations de TVA. Cote vendeur, l'avoir réduit le chiffre d'affaires et la TVA collectee. Cote acheteur, il réduit les charges et la TVA deductible. Sur le plan de la TVA, l'avoir permet de récupérer la TVA versee sur la facture d'origine. Si vous avez declare et payé la TVA sur la facture initiale, l'avoir généré un credit de TVA que vous deduisez sur votre prochaine déclaration (CA3 mensuelle ou CA12 annuelle). Assurez-vous que l'avoir est bien pris en compte dans la bonne période de déclaration.

- Comptabilité vendeur : ecriture en sens inverse de la facture (credit du compte client, débit du compte de produit)

- TVA collectee : diminuee du montant de TVA de l'avoir sur la déclaration de la période d'émission

- Comptabilité acheteur : réduction des charges et de la TVA deductible

- Delai : l'avoir doit être emis dans un délai raisonnable apres le fait generateur (retour, erreur constatee)

Avoir partiel vs avoir total

Un avoir peut être partiel (correction d'une ligne ou d'un montant sur la facture) ou total (annulation complète de la facture). L'avoir partiel est le plus courant : il corrige une erreur de quantité, un prix incorrect ou un retour partiel de marchandises. L'avoir total annule integralement la facture d'origine. Dans ce cas, le montant de l'avoir correspond exactement au montant de la facture annulee. Si une nouvelle facture doit être émise, elle portera un nouveau numéro dans la sequence de numérotation. L'avoir partiel ne mentionné que les lignes concernées par la correction, avec les montants negatifs correspondants.

Gerer les avoirs avec un logiciel de facturation

La gestion manuelle des avoirs est source d'erreurs : oubli de référence à la facture d'origine, erreur de montant, mauvaise imputation comptable. Un logiciel de facturation comme Lio simplifié considerablement le processus. En quelques clics, vous selectionnez la facture a corriger, choisissez les lignes concernées et le logiciel genere automatiquement l'avoir avec toutes les références, les montants negatifs et les mentions obligatoires. La comptabilité est mise à jour instantanement et la TVA est ajustee automatiquement.

Automatisation

Articles et pages lies